[第2回蘇州最新経済リポート]

デジタル人民元の試行

著者:上場 大

もくじ

1.なぜデジタル人民元なのか

2.蘇州での試行

3.巨大Fintechとの相克

はじめに

あけましておめでとうございます。今年も蘇州高新区東京事務所をよろしくお願いいたします。

新型コロナウイルスは、終息の気配を見せるどころか、世界中でますます猛威を振るっています。日本でも東京都、埼玉県、神奈川県、千葉県に1月7日非常事態宣言が発出されました。しかし、政府の掛け声にも関わらず人の流れはそれほど減っていないようです。関西や中部地区でも感染者数は増加傾向を見せており、非常事態宣言の対象は更に広がり、その期間も一カ月程度では済みそうにないようです。

中国でも、1月に入って黒竜江省や河北省で感染者が見つかっていますが、新規感染者数は全国レベルでみても一日当たり100人前後と極めて少ない水準に抑え込まれています。感染者が発見されると徹底した感染ルートの追跡が行われ(訪問場所、時間など)、感染者が住む地区の住民全員がPCR検査を受け、地区丸ごとが閉鎖されるという厳格な措置が取られます。また、春節を控え、人の流れを抑え込む動きも出ています。多くの都市では、春節を控えた大人数での会食が原則禁止となりました。昨年3月から感染者ゼロが続いている蘇州市でも、春節時の移動を控えるよう工会が従業員に通知を始めています。また、マンションが立ち並ぶ市内の陽山公寓などの住宅地区では入区に際して再び検温や健康カードの提示も求められるようになりました。春節の帰省を抑えるため、予約済の列車のチケットも手数料なしで払い戻しできるようになりました。

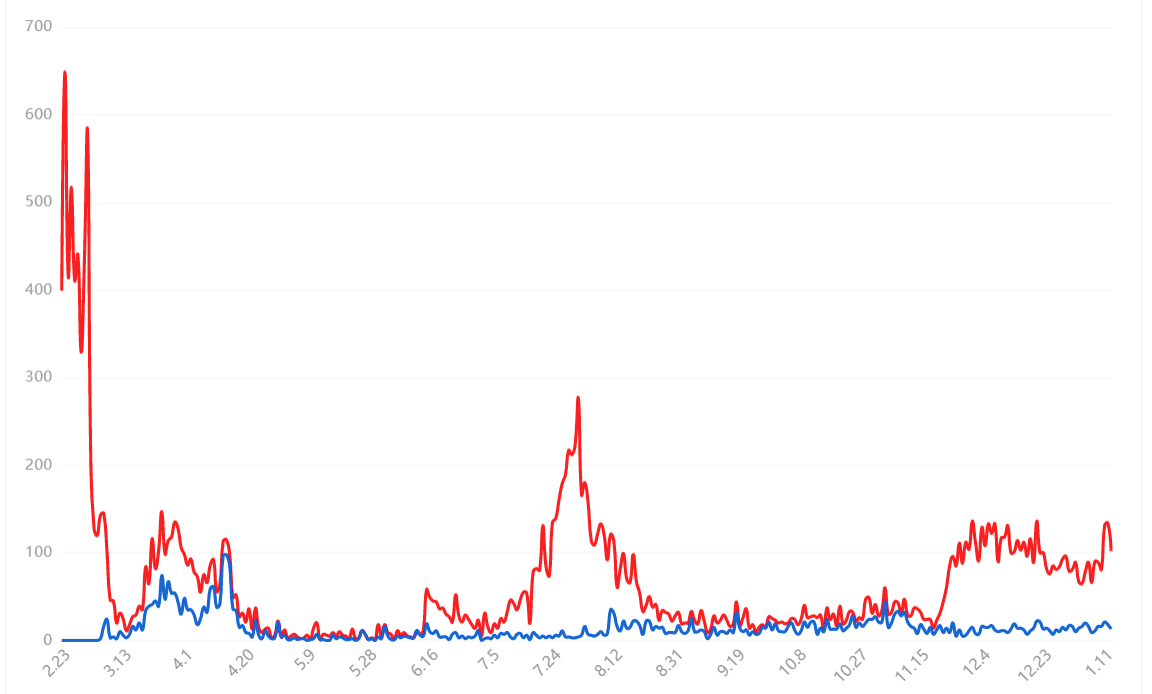

1月11日時点の中国全土の感染者数(衛生健康部)

2月から3月にかけての中国は、春節に加え、その後の全人代もあって、大変重要な時期を迎えます。今年の全人代では2011年~16年の第十四次五か年計画が審議・可決されることになっています。また、今年7月は、中国共産党成立100周年を迎えます。いわゆる「二つの百年」の一つ目が今年にあたります。厳格な新型コロナ対策にはこうした事情もあるのでしょう。

さて、新年の中国経済コラムは、デジタル人民元を取り上げます。昨年4月、中国政府(商務部)はデジタル人民元の試行を行うと発表しました。試行対象となったのは、広東省深圳市、蘇州、新首都としてスマートシティの機能を充実させている北京の雄安新区、そして四川省の成都の4か所です。また、2022年に開催される北京冬季五輪でも一部会場でデジタル人民元が使われることになっています。4都市に加え冬季五輪での使用ということで「4+1」とも呼ばれています。

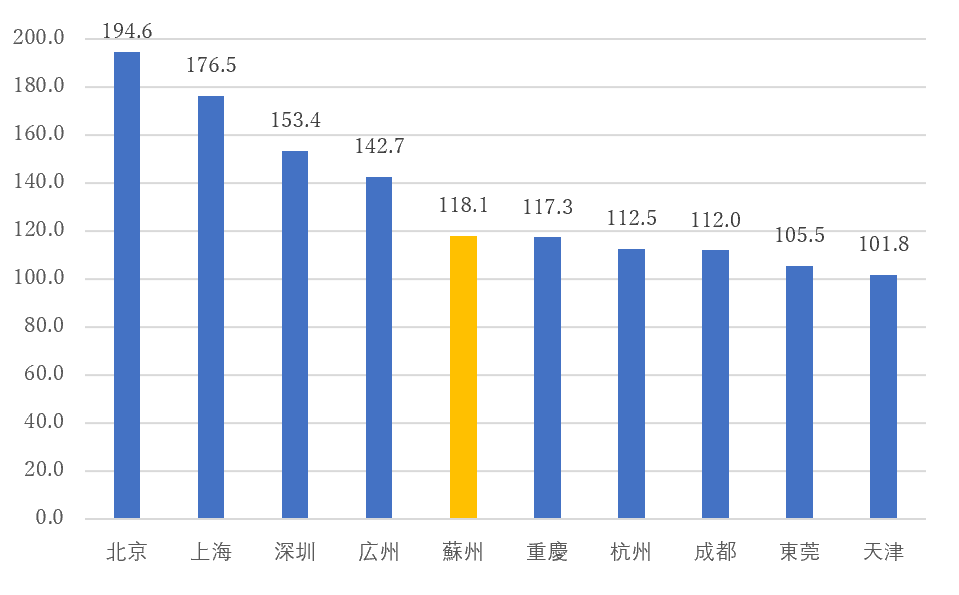

国家信息中心が2019年に公表した「中国移動支付発展報告」によれば、スマホ決済が最も発展しているのが上海で、蘇州は全国55都市の中で11位にランクインしています。一方、インターネット接続率やスマホ普及率、スマホ支払い普及率といった、情報化基礎指数では、蘇州は5位であり、杭州市を上回っています。デジタル人民元の試行対象に蘇州が選ばれたのは、蘇州の情報化インフラが十分に整備されていたからともいえます。

1 なぜデジタル人民元なのか

昨年の上半期で、スマホ決済サービスを利用している人数は昨年9月で8億人を超えました。昨年3-9月で3,664万人の増加です。決済金額は昨年上半期で200兆元に迫る勢いです。もはや、スマホはお財布の代わりになっていると言っても良いでしょう。中国は、先進国に先駆けてキャッシュレス社会に突入しています。この結果、人民銀行によれば、中国のATMの数は昨年半年で3万台近く減少し、105万台まで落ち込んでいます。身近なところでは、それなりのホテルであれば必ずあったATMがいつの間にか撤去されてしまった経験を持たれる方も少なくないでしょう。

では、スマホ決済とデジタル人民元の違いは何か。3つの要因を挙げることができると思います。まず、スマホ決済は、あくまで「お財布機能」であって通貨そのものではないこと。スマホ決済をするためには、銀行に口座を持っていなければなりません。次に、スマホ決済は実名制であること。現金決済は匿名性が高いですが、デジタル人民元は、この中間にあると言っても良いでしょう。最後に、スマホ決済はネットに接続していないと不可能ですが、デジタル人民元はいわゆるオフラインでも使えるということです。また、スマホ決済で得たお金を現金化するときに手数料(0.1%)がかかることや、決済金額に上限が設けられていることといった、不便さがあることを指摘しておきます。無論、偽札の使用も防止できます。中国の最高額紙幣は、これだけ所得が増加したにも関わらず100元です。数万元の買い物を現金で支払おうとすれば、それこそレンガのような分厚い札束を用意しなければなりませんが、デジタル化すればその手間も省けます。

無論、デジタル人民元が実用化に向けて動きだしていることの最大の理由は、スマホ決済の普及によるキャッシュレス化が中国において急速に進んだことです。この流れに押される格好で、人民銀行が動き出したと言っても良いでしょう。また、中国には銀行口座を持たない国民が少なくありません。少し古い数字ですが、2017年時点で、銀行口座を持っていない人口は2.4億人に上るとも言われています。銀行口座は持っていなくてもスマホは持っている国民です。その意味デジタル人民元が実用化されることはこうした人々にとっても恩恵になるのではないかと思われます。

最後に、デジタル人民元の決裁スピードも重要です。ネット環境の悪いところでも使用でき、しかも支払いがわずか0.5秒でできるという速さは、スマホ決済を上回るものです。しかも、このシステムでは、一秒間で、30万件の決裁が処理できるとのことです。

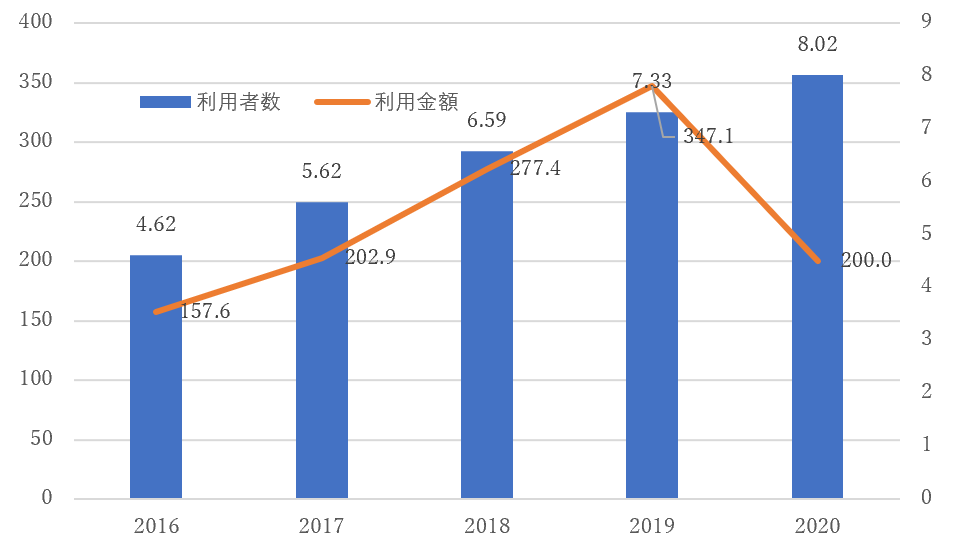

スマホ決済額の推移(利用者数:億人右軸 利用金額:兆元左軸 艾媒咨询)

2020年の利用者数は9月時点、利用金額は上半期

2 蘇州での試行

デジタル人民元実用化にあたって最初の試験は昨年10月11日から一週間にわたって広東省深圳市で行われました。5万人の市民に1人当たり200元が配布され、市内3,389店舗で利用してもらう取組です。

使い方は、まず人民元のお財布アプリをスマホにダウンロードします。このアプリを開くと残高が表示されます。残高の画面を上にスワイプすると支払いができ、下にスワイプすれば受け取りができます。支払い方法は、タッチ決済が基本ですが、対応できていない店舗が多いことからQRコードでも可能とされています。また、お財布アプリといったソフトウエアだけでなく、ICカードやSIMカードなどのハードウエアでも対応できます。さらに、華為のスマホの場合、人民元専用のチップ(セキュアエレメント)が内蔵されたスマホ(mate40)もすでに発売しています。

深圳での実験結果は、利用者92%、使用回数6.3万、使用金額876万元であり、利用者の感想も使いやすいという声が多かったとのことです。これを受け、12月11日から第二回目の実証試験が蘇州で、さらにスケールアップして実施されました。利用者は抽選によってえらばれた10万人、一人当たりに配布された金額は200元、総額1千万元と深圳の2倍に上りました。利用可能な店舗は1万軒に上りましたが、この中には阿里巴巴に次ぐネット通販大手京東も参加しました。また、デジタル人民元を発行した銀行も、中国銀行、中国工商銀行、農業銀行、交通銀行、建設銀行、郵政銀行とすべての国有銀行が参加しました。ネットを使用したフードデリバリーサービスやネット予約タクシーでも使えることに加え、12月12日は、11月11日の「おひとり様デー」にあやかったネット通販安売り日ということもあって、初日は、若者の使用が圧倒的だったようです。

蘇州で配布されたデジタル人民元(毎日経済新聞)

蘇州市の実証試験は12月27日に終了しました。深圳を上回る規模でのデジタル人民元実証試験の結果は、まずは、上々だったようです。また、今回は、6大国有銀行が参加したことに加え、Eコマース大手の京東が参加したことによって、使用範囲も大幅に広がりました。さらに、オフラインでの決済(双離線支付)ができること、ネット決済代行に課される手数料がないことなどは、中小の店舗にとっては非常に好評だったようです。店舗を地下に構えている商店主は、信号が弱く、スマホ決済ではトラブル続きだったそうですが、その問題も解決されたとのこと。デジタル人民元はお金と同じなので、当然手数料はかからないわけですが、ユーザーにとっては非常に新鮮な驚きだったようです。ある商店主によれば、デジタル人民元の特長は3つあるとのこと。まず、お金の受け払いが瞬時にしてできること、次にお金は、スマホの中にのみあるので、スマホさえなくさなければ盗まれる恐れがないこと、最後に、Eコマースプラットホームが行う支払い行動のデータベース化がなされないので、プライバシーが保たれること。

蘇州での実証試験に参加した京東は、この結果を踏まえ、さらなる改善の方策を提言することとしていますが、Eコマース大手の参加により、デジタル人民元は、予定されている2023年からの実用化に向けて大きな一歩を踏み出したといえます。

3 巨大Fintechとの相克

昨年11月、蚂蚁金融の株式公開が、予定日の数日前に突如中止となりました。もし、蚂蚁金融の上場が実施されれば、株価時価総額ではアメリカのJPモルガン銀行を抜き、世界最大の金融機関が誕生していたはずです。蚂蚁金融は、Eコマース中国最大手の阿里巴巴グループの金融ユニットで、決済代行サービスだけでなく、余額宝といった小口資金の運用(1元から運用できる)や、小口金融さらには保険まで手掛け、急速な成長を遂げていました。決済代行サービスの中国でのシェアは6割を超えています。

蚂蚁金融が行っている様々な金融サービスの特長は、Eコマースにおける決済代行サービスから発祥したこともあって、個人、零細・中小企業を対象とした小口のものであると言えます。この分野は、市中銀行でもこれまで殆ど手付かずでした。与信に関わる事務手間や貸し倒れリスクの高さなどが原因と思われます。一方、中国ではクレジットカードの保有者は全国民の25%程度に過ぎません。この隙間を埋めたのが蚂蚁金融のサービスでした。

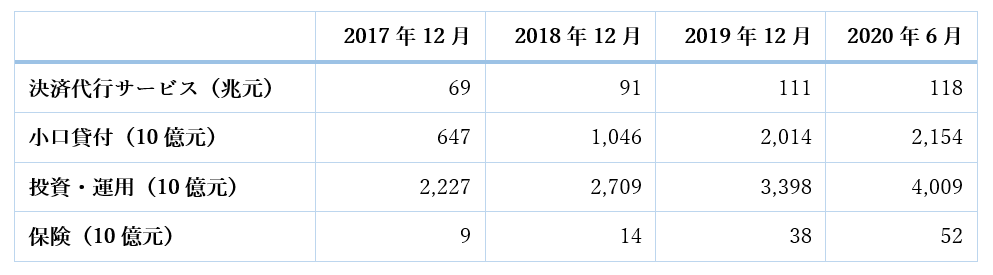

蚂蚁金融の事業別取り扱い金額(同社株式公開目論見書より)

蚂蚁金融の規模は、急速に拡大しました。決済代行サービスの取り扱い額は、2017年12月末の69兆元から20年6月末には118兆元に拡大しました。小口貸出の残高は4大国有銀行を凌駕し、同じく6,470億元から2.15兆元と、中国最大の規模となりました。小口資金の運用残高は、2.23兆元から4兆元と倍増しています。小口資金の運用先には、地方の農商銀行が受け入れる比較的利率の高い定期預金も含まれています。ただ、ホテルや外食は1-9月通期でマイナス13.2%と厳しい状態になっています。しかし、他の都市と比べれば、蘇州の縮減幅はかなり小さなものとなっています。

これでは既存金融機関の業務が圧迫されると金融当局が危機感を抱いたのも無理はありません。蟻金融の躍進により既存金融機関は、窓口業務を減らし、ATMの台数を削減するなど、業界全体でこの数年毎年数千人のリストラを余儀なくされています。また、地方銀行が蚂蚁金融を通じて預金を受け入れることは、厳密にいえば、規定された営業地域を超えて資金を集めるということになり、業法を逸脱します。また、金融機関や証券会社は、それぞれの業態に応じ、監督管理委員会の規制と管理下に置かれていますが、蚂蚁金融は、「テック企業」なので、個々の業務についてのみ免許を取得すれば良いということになっています。既存金融機関に比べ、規制は緩いといっても良いでしょう。

金融当局が恐れたのは「Too Big To Control(大きすぎて制御できない)」事態ではないかと推測します。一方、蚂蚁金融を含む阿里巴巴グループが中国のデジタル経済をリードして、躍動的なテック企業の生態系を生み出してきたことも事実です。ニューエコノミーの勢いと規制との狭間の中、ぎりぎりの決断が下されたのではないのでしょうか。11月に上場延期が決定された後、商務部や銀行監督管理委員会、証券監督管理委員会は、相次いで蚂蚁金融に対する規制強化に乗り出しました。商務部は独禁法に基づき、阿里巴巴グループの事業の中で市場シェア50%を超える事業の調査に乗り出しました。阿里巴巴を含む大手Eコマース企業の出品店舗の囲い込みや、他のプラットホームに寝返った場合のペナルティーなど、不正競争防止法に抵触する問題もその背景にあるようです。地方の農商銀行の蚂蚁金融を通じた預金受け入れも中止されました。個々の金融業務の免許も再審査の対象となりました。小口融資についても、貸倒率は2%に達していることから、審査の厳格化や貸し倒れ引当金の積み増しも要請されそうです。

おわりに

2021年は、中国全土が21世紀に入って初めてとも言われる異例の寒波に襲われました。アメリカの政権交代を前に、ワシントンの国会議事堂がトランプ大統領支持者によって襲撃されるという前代未聞の事件も起こりました。欧米では新型コロナウイルスが依然猛威を振るっています。日本も感染拡大が止まりません。中国の春節もどうやら帰省をあきらめた「ステイホーム」となりそうです。なんとも鬱陶しい年明けとなりました。

一方、2021年は、中国にとって、第十四次五か年計画最初の年となります。十三次五か年計画では、眼玉である貧困撲滅がほぼ達成され、次期計画では、「双循環」戦略のもと、国内経済の投資・生産・消費のサイクルを拡充し、それをもとに貿易や対外投資の拡充につなげていこうという壮大な戦略です。トランプ大統領による中国との貿易戦争は、アメリカの対中貿易赤字が一向に減少せず、むしろ拡大したうえで、関税引き上げにより消費者にとって輸入品価格が上昇するという不利益ももたらしました。その意味、米中貿易戦争は結果的にトランプ大統領の敗北だったといって良いかもしれません。また、中国のハイテク企業の対する制裁措置についても、米国企業からの反発が強まっているようです。制裁措置により不利益を被った米国企業が商務省に対して行った訴訟は3千件を超えています。

また、昨年のRCEP締結に加え、12月には中国とEUとの投資協定がまとまりました。EUの中でもっとも中国との経済関係が強いドイツが「実」を取ったとも言われています。中国と欧州を鉄路で結ぶ「中央班列」の中央アジア線の本数は2020年には9,700本(1日あたり30本)と1万本に迫る勢いで、運送貨物総トン数は1.8億トンに達しました。対外双循環を支えるインフラや制度は着々と整備され、かつ発展しています。

デジタル人民元は、決済の利便性を飛躍的に高め、決済代行サービスに関わる費用をゼロにすることにより、国内経済の循環を促進する可能性があります。これが国際的にも使用できるようになるかどうかは未知数ですが、世界に先駆けて実証実験に踏み切った意義は決して小さくないと思います。巨大テック企業をコントロールしつつニューエコノミーをさらに発展させようという中国政府の新たな目論見は、2021年実行段階に入ったといえます。

著者 上場 大

1955年生。一橋大学卒後、銀行勤務を経てメーカーに転じる。現在中国ビジネス関連のコンサルティングを行う。主な著書に「中国市場に踏みとどまる」(草思社)。日経ビジネスオンラインで「中国羅針盤」を連載。中国とのお付き合いは17年に及ぶ。