[第7回蘇州最新経済リポート]

第七次人口センサスと蘇州の「飛躍的」発展構想

著者:上場 大

もくじ

1.蘇州市の「飛躍的発展」構想

2.「夜の経済」が消費を支える

3.EV化の進展

はじめに~第七次人口センサス

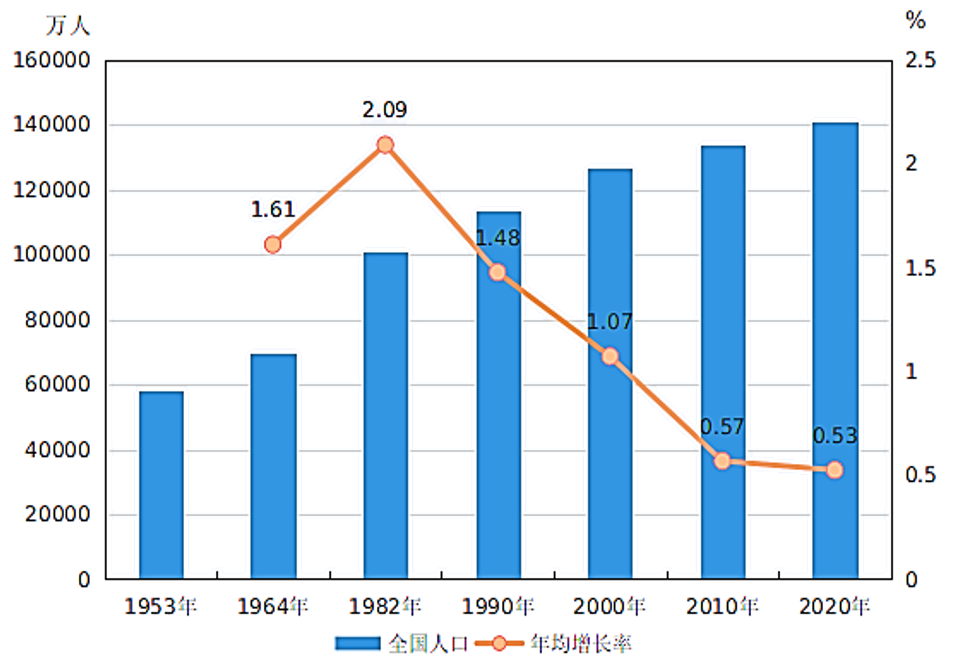

5月、国家統計局は、第七次人口センサスを発表しました。人口調査は10年に一度の頻度で実施されていますが、今回の調査では、700万人の調査員が動員され、とくに農村地区での訪問調査が重視されたようです。統計上の誤差は0.005%と言われています。調査結果によると、中国本土の2020年の人口規模は14.2億人で、前回調査に比べ7,206万人増加しました。但し人口増加率は低下傾向を見せており、2010年の年率0.57%から2020年では0.53%となっています。

今回の人口センサスを少し詳しく見てみたいと思います。中国全体の人口増加率が低下するなかで、人口が純減に転じている省が見られます。黒竜江省、吉林省、遼寧省のいわゆる東北三省に加え、山西省、内蒙古自治区と甘粛省の人口が減少しました。最も減少数が多いのが黒竜江省で、この10年間で636万人の純減です。出生率低下に加え、雇用機会や所得など経済的理由などで人口が流出しているためと思われます。政府は、東北三省の経済・産業振興策を長年実施してきました。また、産業構造の転換も図られてきましたが、期待された効果は上がっていないようです。東北三省は、鉄鋼、石炭など在来型の重厚長大依存から転換しきっていないともいえます。中国の穀倉地帯として農業振興も図られていますが、機械化が進んでいるので雇用吸収力はあまり期待できません。

その一方で、広東省や浙江省それに江蘇省の人口は大幅な伸びを見せています。広東省の人口は2,171万人増えました。浙江省は1,041万人です。いずれも、自動車、情報通信、家電産業の集積度が高く、経済的に繁栄している省です。広東省の中でも、深圳市の人口は713万人、広州市が598万人増加しています。省の人口増加分の過半をこの二都市が占めていることになります。なお、都市別人口のランキングを見ると、中国で最大の人口を有するのが、重慶市で3千万人を超えています。これに上海、北京が続き、四位が成都市で2千万人超です。人口規模でみると、広州や深圳はこれら4市の後塵を拝しています。この後に続くのが天津、西安、蘇州、鄭州ですが、天津市の人口増加数はトップ10の中で最低規模です。人口の増減の度合いから、どの省、どんな都市が発展しているかが伺われます。

ちなみに、蘇州市の2020年の人口は1,275万人ですが、江蘇省の中で、人口が1千万人を超えるのは蘇州市のみです。また、これに農民工などの流動人口を加えた総人口は1,700万人に上るということです。

地区別にみると、経済的に最も繁栄している東部地区の一人当たりGDPは2020年で9.3万元ですが、東北部は5.2万元に過ぎません。黒竜江省の場合それをさらに下回る3.6万元。東部地区の7省3直轄市のGDPは全国の51%を占めています。また、西部地区の場合、重慶や成都といった巨大都市があって、一見、東部や中部並みに経済・産業が発展しているかの印象を受けますが、この地区には、陝西省、甘粛省、青海省、広西省、貴州省、雲南省、それに新疆ウイグル自治区、チベット自治区といった所得レベルの低い省や自治区が含まれています。甘粛省のひとりあたりGDPは北京の1/5に過ぎません。西部地区の課題は、東北地区と異なり、産業構造の転換ではなく、いかに産業を興し、それを発展させるかということにあるのではないかと思います。これらの地域は、従来、東部地区へのエネルギーや資源の供給地と位置付けられてきました。その意味で、省独自の経済・産業発展は、東部地区の発展に依存するところが大きかったと言えます。

1 蘇州市の「飛躍的発展」構想

6月5日、蘇州市党書記の許昆林氏は、CCTVのインタヴューを受け、その中で蘇州市の「飛躍的発展」構想について語りました。許書記は、以前本コラムでも紹介しましたが、再記すると、1965年福建省生まれで、国家物価局、国家計画委員会、そして国家発展改革委員会という国家の企画部門の中枢に勤務し、2016年には国家発展改革委員会副秘書長兼固定資産投資司司長、2017年に上海市副市長兼虹橋商務区管理委員会主任を経て、昨年9月に江蘇省常務委員兼蘇州市書記に就任した方です。

許書記は、「滬蘇同城化」という言葉をよく使っています。蘇州と上海が一体となって発展することですが、この背景にあるのは、蘇州のこれまでの発展が上海の発展と歩調を一つにしてきたことではないかと思います。90年代、少なくない日本企業が上海の松江区や閔行区などに工場を建設しましたが、急速な都市化の進展により、新たな工場を蘇州や、無錫など上海近郊の都市に移すようになりました。2000年代初頭、上海に拠点を持つ日本企業の悩みの一つが、蘇州に工場を設立した場合、日本人従業員の福利厚生をどう担保するかということでした。月一回、会社が宿泊費と交通費を負担し、社員が上海で週末を過ごすことを認めたという、いまではちょっと想像できないことも行われていました。周辺都市と上海が高速鉄道と高速道路によって連結されると、上海市と蘇州市の経済関係は緊密さを増すようになります。許書記は、インタヴューの中で、上海がゼロから1を生み出し、蘇州はその1を10にし、100にしていったと話していますが、まさにその通りの展開が起こったわけです。

蘇州から上海への通勤者数は、全体の人流の25%を占めているといわれます。また、上海と蘇州の人の流れは全体の20%に達しており、これは無錫と上海の4倍とのことです。人流から見ても、上海と蘇州は、不可分の関係にあるといって良いかもしれません。

ただ、蘇州の発展は、上海から溢れ出た製造業の受け皿となることで実現したという経緯から、蘇州経済における製造業の比率は依然として高い水準になっています。GDP規模一兆元の都市それぞれの製造業のシェアを見ると、蘇州は46%と第五位となっています。2010年と比べると、製造業のシェアの低下は10%未満です。一方、上海市の製造業シェアは、2010年の43%から2020年には26%へと10%を超える低下を見せました。上海経済のサービス化のスピードは蘇州を大きく上回っています。無論、蘇州市の製造業の内容が「昇級」を続けていることは見逃せません。蘇州の製造業は、半導体関連、新素材関連、レーザー加工技術といった先端分野が急速な勢いで成長しています。

許書記が蘇州の今後の発展を実現するための課題の一つが経済のサービス化の促進です。そのネックとなっているのが、中国の行政区制度です。蘇州市のGDP規模は2020年に2兆171億元となり全国6位、隣接する江蘇省内でGDP第二位の無錫市の1.6倍です。一人あたりGDPは15万8,200元で、北京に次ぐ全国第二位です。しかし、中国における行政区制度では、これだけの経済規模であっても、蘇州は、未だ「地級都市」の扱いです。地級都市の場合、例えば中国輸出入銀行は支店が置けません。蘇州市の貿易額は江蘇省の貿易額の50%を占めているにも関わらず、中国輸出入銀行は事務所しか開設できないというわけです。中央直轄の国有企業の例えば地域管理部門も地級都市には設置しにくいとも言われます。

許書記が狙うのは、上海と一体となった「5+1」モデルとのことです。すなわち、上海が先行する国際経済、金融、貿易、航空・運輸、科学技術創新を取り込むと同時に、蘇州のグローバルかつ高度に発達した製造業を組み合わせることで、発展を加速するというものです。上海が先行する分野については、それを補完する形で発展させ、これを製造業の発展が支えるという形であるということもできるでしょう。これに加えて許書記が進めるのは、上海を補完する金融センターの設立です。蘇州市における金融部門のGDPシェアは2020年で8.8%に達していますが、2025年までに、これを10%まで高める計画で、そのために、20社以上の金融機関を誘致し、併せて上場企業を300社に増やし、そのうち株価時価総額1千億元企業を最低でも5社誘致するというものです。地元の上場企業が増えれば、その管理業務を支える会計事務所、金融機関、調査会社、コンサルティング会社といった専門的サービスを提供する事業所も拡大することが期待されます。

ただ、金融部門の発展を重視するとは言っても、発展の軸足は依然製造業に置かれています。外資系企業も含めた高い技術力と開発力を持つ製造業の集積とその一層の発展が金融業の拡充にもつながってゆくという、非常に堅実な考え方です。

<参考記事>

“紧贴”上海,苏州的“野心”能实现吗 发布时间: 2021-06-08 22:01:48每日经济新闻

许昆林:苏州力争到2025年千亿市值上市公司总数超过5家 发布时间: 2021-06-12 13:17澎湃新闻

2 「夜の経済」が消費を支える

数年前から、「深夜食堂」という日本のTVドラマが中国の都市部で知られるようになっています。北京市内にも、そのものズバリ「深夜食堂」という名前のレストランが開店しています。夜の時間帯の消費を拡大することが、雇用の拡大や経済成長につながるとの考えが、ずいぶんと浸透してきているように思えます。これを「夜経済」と言いますが、日本のような「接待を伴う夜の飲食」とは全く異なります。まさに、百花繚乱というべきもので、各都市が趣向を競って、夜の消費を盛り上げようとしています。

この背景にあるのは、経済政策の面から見れば、趨勢的な経済成長率の低下をいかに下支えしてゆくかという課題であり、消費者の立場から見れば、日常生活のストレス増加と自由に使える時間が夜しかなくなりつつあるということではないかと思います。前者については、中国経済の成長を支えてきたインフラ投資や不動産建設投資がほぼ飽和状態になりつつある中、新たな成長のエンジンとしての消費拡大が重要な課題になっています。後者についてみると、大都市(一線都市)住民の平均睡眠時間は、2013年の8.8時間から2019年には6.6時間となったとの報告もあります。また、大都市のホワイトカラーの働き方も厳しくなってきており、「996(朝の9時から夜の9時まで、週6日勤務)」という言葉も出てきました(「007(一日24時間週7日)」という80年代の日本人サラリーマン向け栄養ドリンクの宣伝を彷彿させる猛烈な働き振りを表す言葉も話題になっています)。こうした猛烈ホワイトカラーにとって、ストレスを解消できる時間は夜しかありません。

昨年、李克強総理が、「屋台経済」を褒めました。ちょうど、中国がコロナ禍から回復に向けて立ち上がった矢先のことです。初期投資が少なく、簡単に出店でき、屋台一台あたり数名の雇用を創出できる、という雇用拡大の視点から出てきた発想です。コロナ禍で飲食店や娯楽施設、宿泊施設が軒並み営業停止となったことから、昨年の前半は、雇用確保が政府にとって急務の課題でした。ただ、この発想のもとにあったのが「夜経済」であることはまず間違いないでしょう。

「夜経済」の定義は、夕方6時から翌朝6時までに行われた消費全体(夜間に注文したネット通販も含みます)を言うようですが、この規模は、2020年で30兆元に達しているとのことです。また、その伸び率も10%を超えています。昼間の消費も併せた消費全体の伸びは5~7%なので、いかに夜間消費の伸びが高いかがわかります。中国の個人消費は、40兆元程度ですので、夜間の消費は消費全体の70%近い水準に達しているわけです。夜間に集中する傾向がある消費をさらに多様化し、消費者にとって魅力的なものにするための努力が、蘇州を含め、各都市で鎬を削って行われるようになっています。

消費というと、買い物や飲食というイメージが浮かびますが、中国の「夜経済」は、「食・遊・購・娯・体(ジムなど)」を一つの地区で提供するもので、この範囲は、「衣・食・住・行・遊・娯・体・展・演」へとあらゆる活動に広がっています。特に、6月12日から始まった端午節の休暇を挟んで、6月5日から20日までの2週間、各大都市のショッピングモールでは、「夜経済」振興のため、様々な催しものが行われました。北京では、粽子(ちまき)の作成体験イベントや世界各国の料理を提供する屋台が出展したり、当然、お約束の「広場舞」も披露されました。

蘇州市の場合、6月12日高新区は、唐の詩人張継が蘇州を歌った有名な詩「楓橋夜泊」を「夜泊楓橋」にひっくり返し、夜経済キャンペーンを行いました。この詩は七言絶句で、南方に赴任する張継が、姑蘇に立ち寄って夜を過ごした時の光景が謳われています。もともとは。わびしい旅の夜覚めの詩ともいえますが、楓橋と夜泊の順序を変えることで、イメージをがらっと変えています。ちなみに、オリジナルの詩は下記です。

月落ち烏啼いて 霜天に満つ

江楓漁火 愁眠に対す

姑蘇城外 寒山寺

夜半の鐘声 客船に到る

蘇州市の6月の夜経済のキャッチコピーは「幡・購・秀・賽・学」と他の都市とは趣を異にしています。映画振興を掲げていることや、手芸の郷であること、スポーツが盛んであること、学習意欲が盛んであることといった、蘇州の伝統的な文化レベルを体現した言葉だと思います。また、「五心」として「最贴心(心が通いあう)、最放心(安心する)、最舒心(ゆったりとする)、最開心(幸せな気分)、最安心(気持ちが落ち着く)」というモットーを掲げています。売らんかなという商売気もあるでしょうが、なんとなく、蘇州人の優雅さが感じられる「五心」ではないでしょうか。

3 EV化の進展

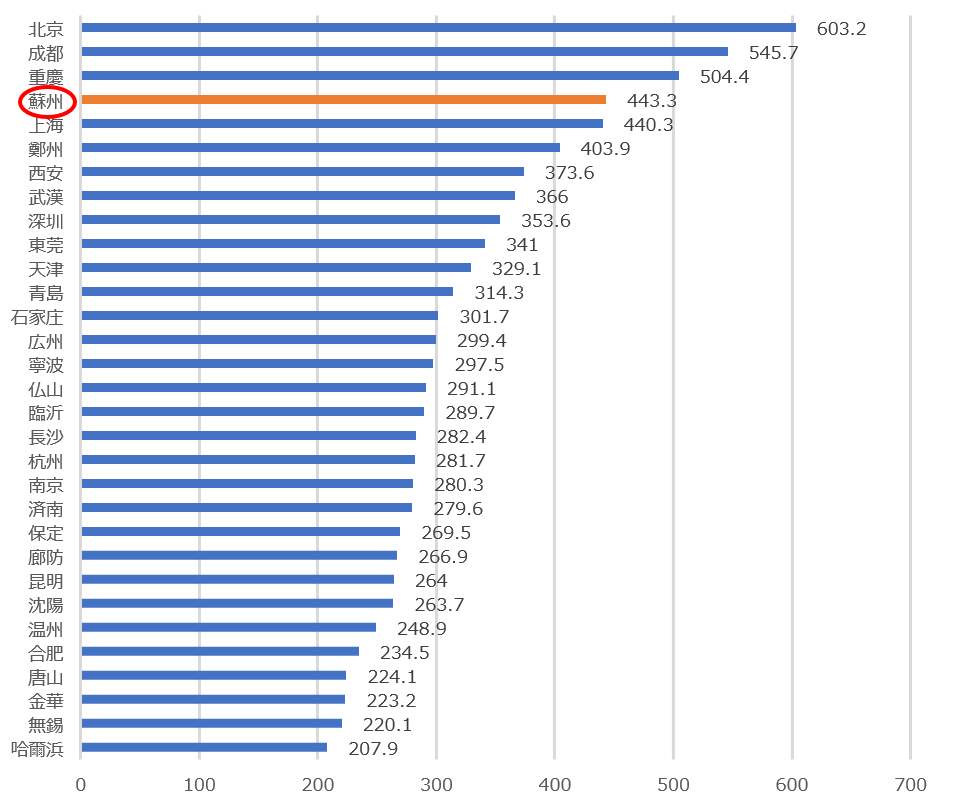

自動車の都市別登録台数を見て驚きました。2020年末の時点での蘇州市の自動車登録台数は443万台と、北京、成都、重慶に次ぐ、全国第四位にランクインしています。蘇州市に人口規模から見れば、3人に一人が自動車を保有していることになります。おそらく、人口比で見た自動車の保有台数は、蘇州市が全国でトップかもしれません。蘇州市は、EV化の推進にも力を入れており、昨年末時点で、市内に9千に及ぶ充電ステーションを設置しています。

中国の乗用車の売上は今年1-4月累計670万台。前年同期比51%の伸びを見せました。2019年同期と比べると8%の増加です。4月単月の販売は163万台で、前年同月14%の伸びにとどまっています。これは、車載用半導体MCUの不足により、多くのメーカーが生産調整を余儀なくされたためと言われています。乗用車販売の伸びは2018年に頭打ちになりましたが、コロナ禍を機に、再び拡大基調に乗り始めているようです。この理由として3つ挙げられると思います。

まず、コロナ禍を機に「密」になりやすい公共輸送機関の利用を避ける傾向が強まったことです。北京の地下鉄などは、コロナ流行中は、駅の改札での検温、健康アプリを使ったスマホでの陰性証明の提示を義務つけましたが、それでも移動手段にはより安全な自家用車が選ばれるようになったようです。これは中国に限らず世界的な現象といえます。新車が買えない人は中古車を買う。中古車が嫌な人はバイクを買う、あるいは自転車を買うわけです。次に、政府の強い後押しもあって、EVが本格的に普及しはじめました。これが、新たなユーザーを呼び込み、市場の拡大を支えたといえます。今年の1-4月、電池式とハイブリッドを合わせたEVの販売シェアは累計で8.9%となりました。五菱宏光MINIEVの大ヒットを機に、価格も大幅に下がっており、消費者の選択の幅も広がったことが、EV購入を促進するのは疑いないでしょう。おそらく年内には、このシェアは10%を超えるのではないかと思います。

五菱宏光MINIEVは、基本価格が3万元以下と格安です。二人乗りで、一回の充電で100km走れるという、ごく普通のEVですが、なんといっても、価格が安い上、デザインも若者受けするキュートなものです。これが、爆発的に売れています。2020年6月の販売開始以来、販売台数は右肩上がりで上昇し、この4月までの累計販売台数は、EV中国市場ナンバー1のテスラを抜き去り、小型EVの分野では、断トツトップの座を獲得しています。民族系自動車メーカーが放った大ヒットのおかげで、五菱宏光MINIEVは「国民神車」とも呼ばれるようになっています。ちなみに、日本の宅配大手も、五菱が開発したワゴン車タイプのEV車の採用を決めています。価格は台あたり100万円をややこえるレベルとのことで、今後、約7千台を購入するとのことです。

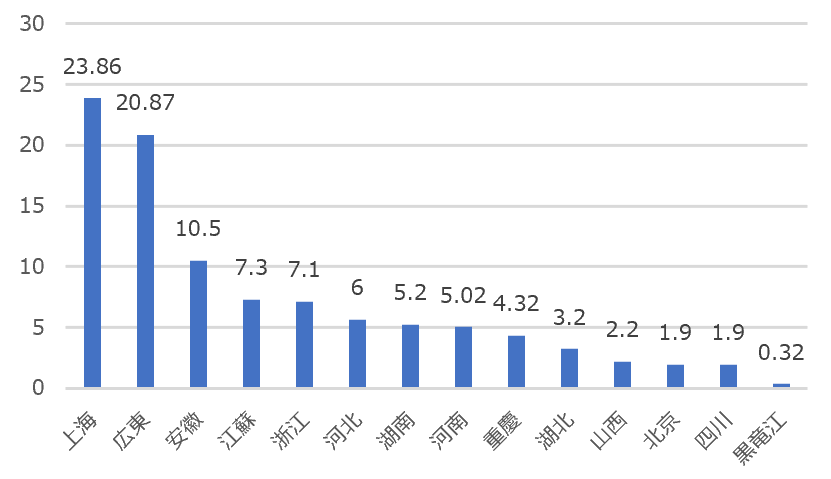

省別でみたEV生産のトップは上海市です。上海市は異例の措置として100%外資を認めることによりテスラを誘致しました。また、五菱宏光MINIEVを製造しているのは上海通用汽車です。2020年の上海市のEV生産台数は約24万台にのぼり、二位の広東省を3万台引き離しました。ちなみに江蘇省の生産台数は7.3万台と全国第四位です。なお、江蘇省の南通市では、「青年汽車」というベンチャーが、水素燃料電池車を開発し、市の支援の下で、実証走行実験が今年から開始されました。

勢いを増すEV化の流れの中、蘇州市はこれを支える電池の開発と生産、およびこれに必要な様々な素材の開発を担任しています。チリウムイオン電池や全固定電池に必要な素材は、レアアースですが、中国はこの分野で世界最大の生産量をもっています。この優位性と背景に、技術集約型の発展を目指す蘇州市の役割は、今後さらに高まっていくものと思われます。

おわりに

コロナ禍を世界に先駆けて克服し、これを奇禍として、産業構造の高度化、消費経済の拡大につなげようとしている中国の政策はうまくいっているように見えます。政策が的確だったことに加え、中国には、さらに2つの優性があります。

まず、国民の中に自信が生まれました。大手コンサルティング会社のマッキンゼーのアンケート調査によれば、中国経済の回復を信じている人々は今年の3月で98%に上ったということです。悲観論者は2%しかいません。また、中国はコロナ禍をすでに克服し、経済は以前よりも力強く発展していると考える人々は60%を超えています。この横溢する自信は刮目すべきことと思います。

次に、コロナ禍の中、日本や欧米諸国は、給付金などの現金交付を行い、その結果、財政赤字を大幅に拡大させてしまいました。アメリカと日本の政府の債務残高のGDP比は、2020年に終戦の年でもある1945年の水準を超えたといわれます。EUの財政赤字もGDPの90%に達しました。一方、中国の財政赤字は、2020年で、中央政府がGDPの3.2%、地方政府を入れても5%程度に留まっています。日本やアメリカの財政赤字の急拡大は、今後の金融・財政政策に深刻な影響をおよぼす可能性があります。その一方で、財政規律を維持する中国は、今後、政府主導で進められるカーボンニュートラル化のための膨大な投資を支える余力を残していると言えます。

著者 上場 大

1955年生。一橋大学卒後、銀行勤務を経てメーカーに転じる。現在中国ビジネス関連のコンサルティングを行う。主な著書に「中国市場に踏みとどまる」(草思社)。日経ビジネスオンラインで「中国羅針盤」を連載。中国とのお付き合いは17年に及ぶ。