[第8回蘇州最新経済リポート]

地級市最大の製造業拠点として更なる発展を目指す蘇州

著者:上場 大

もくじ

1.蘇州市製造業生産付加価値額4兆元を目指す

2.蘇州の強み~健全財政

3.「小巨人企業」をいかに育成してゆくか

はじめに~恒大集団の債務問題について思うこと

中国の不動産開発業界の最大手の一つである恒大集団の債務不履行問題が内外のメディアを賑わせています。中国の不動産バブルが弾け、資産デフレが発生、その結果中国の経済成長率は大きく低下するばかりでなく、金融面でのシステミックリスクも発生するのではないか、という懸念が背景にあります。言ってみれば1990年代に日本が経験したことが中国でも起こるのではないかというのです。世界第二の規模を持つ中国ゆえに、そのインパクトは中国一国に留まらないのではないかという不安もあるようです。

中国の党・政府は日本のみならず世界の不動産バブルをかなり綿密に研究していると聞いたことがあります。とくに日本の不動産バブルの崩壊とそれに伴って発生した金融危機、その後30年続いたデフレは、中国の政策担当者にとって他山の石とすべきものだったのかもしれません。この研究は中国で不動産価格の急騰が始まった北京五輪の頃から続けれられているということですが、2010年まで世界第二位の経済規模を誇っていた日本が凋落していく姿は、他人事とは思えなかったのでしょう。

習近平政権がこの問題に本腰を入れて取り組み出したのは2015年からではないかと筆者は考えています。2008年の北京五輪と相前後して発生したリーマンブラザーズの破綻に伴うアメリカの金融危機は、まさにパンデミックのように世界各国に広がりました。中国は4兆元ともいわれる巨額の公共投資を行い、世界経済の需要を下支えしました。一方、国内では不動産投資ブームが発生、以後、中国の住宅価格は右肩上がりで上昇を続けるようになりました。その結果、北京、上海、広州、深圳といった大都市では住宅価格平米あたり6万元を超える水準に達する一方、開発業者の新規参入も相次ぎ全国各地で開発ラッシュが起こりました。資金力の脆弱な開発業者の場合、開発資金が続かず、途中で建設工事を中断した結果、「鬼城(ゴーストタウン)」があちこちで見られるようにもなりました。

2015年、中国は「新常態」政策を打ち出しました。経済成長率がすう勢的に低下している最大の理由が投資効率の低下であるとの判断をもとに、過剰生産能力、過剰在庫、過剰債務という三つの過剰の削減に乗り出しました。「野蛮投資(過剰な投資)」がこれら3つの過剰を生み出したという認識です。それだけではなく、中国の成長を手放しでもてはやす海外の金融機関が海外(主にアメリカ)での株式公開という手段を持ち込みました。これが有象無象の中国企業の上場による資金調達の急増を生み、無謀な内外での投資を助長しただけではなく、株式公開による創業者の富豪化をもたらしました。40代、50代の創業者が濡れ手に粟で数千億円から数兆円の富を手にしたわけです。

2015年、CCTVは12回シリーズで宋代の宰相だった王安石の伝記ドラマを放映しました。王安石が提唱した改革の内容は、官僚の腐敗撲滅(募役法、倉法)、農民に対する金融支援(青苗法)、独禁法運営の強化(市易法)、治安維持の強化(保甲法)、教育改革(科挙改革)といったものです。現在と共通するのは既得権益(大地主・大商人の権益)の打破、農民・中小零細企業の保護育成、教育改革、一般国民を動員した治安対策、強兵政策だろうと思います。言い換えれば、王安石の改革に化体した改革政策の骨子が6年前にすでに出来上がっていたということです。

その意味、不動産開発業者に対する財務規律の強化や、住宅ローン審査の厳格化といった不動産業界に対する規制の強化、阿里巴巴、百度、騰訊に対する独禁法違反の調査や、営利目的の塾産業の禁止措置、一方での中小零細企業の育成といった政策は、この両年で急に始まったものではなく6年前から構想され、準備・試行されていたものと言えるのではないでしょうか。2014年から15年にかけ、不動産開発業界は一度大きな落ち込みを経験しています。これに伴い、株式市場もクラッシュと言える大幅下落を見せました。この経験をもとに党・政府は、「放」と「収」すなわちアクセルとブレーキを使い分けつつ不動産開発投資がけん引する経済の姿を変えようと奮闘してきたといえます。恒大集団の債務問題に対して10月に発表された人民銀行のスタンスは「問題は制御可能」という余裕含みのものでした。債務の90%以上が国内であること、債権者が多くの金融機関に分散されていることに加え、銀行の体力も相応に強化されていることが背景にあると思います。また、安邦保険、海南航空、包商銀行、あるいは中国華融資産管理といった大型企業の債務処理の経験も積んでいます。不動産開発業者の債務問題は、こうしたことを背景に粛々と処理されてゆくのではないでしょうか。

「住宅は住むものであって投機の対象ではない」と李克強首相が喝破したのが2016年に開催された党中央経済工作会議の席上でした(翌年の全人代で正式に報告)。その後、不動産融資関連で不良債権を抱えた地方銀行の整理を徐々に進めると同時に、銀行の自己資本比率の引き上げを図ってきました。また、投機目的の別荘に対する規制を強化、不動産購入に対する制限措置を地方ごとに強化するなど下地が整えられ、昨年7月に、「三条紅線」(流動比率、負債比率、自己資本比率などに応じ、銀行借り入れが規制される)が発表され、不動産開発業界に対する融資の総量規制策も導入されました。その意味、一本調子で規模の拡大にまい進していった恒大集団は、自社の拡大志向経営が引き起こしている問題についてあまりにナイーブだったと言えるのではないでしょうか。

また多くの不動産開発業者のビジネスモデルは、「作れば売れる」ことを前提にしたものだったといえます。中国不動産開発業界最大手の万科の郁亮董事長は、毎日経済新聞とのインタビューの中で、「これまでの不動産開発業界の発展は不正常であり、持続不可能なものだった」と率直に述べています。そして「痛みを伴う調整の時期は当面続くだろう」とし、生き残るために「日本の大和ハウスのようなビジネスを追求しなければならない」と抱負を述べています。つまり住宅用不動産開発主体から、製造業や物流市施設、賃貸住宅への路線転換ではないかと思います。

中国の経済・産業政策に対し、批判的に見る向きはありますし、様々な憶測を表明する人々も少なくありません。しかし、中国の経済・産業・社会が抱える様々な課題を長期的なビジョンを基に解決する構想力と実行力を持っている国は、そうそうないのではないかと思います。今回は、そうした文脈の中で、最近の蘇州の状況を見てみます。

1 蘇州市製造業生産付加価値額4兆元を目指す

1-8月、蘇州市の製造業付加価値総額は2兆6,584億元となりました。前年同期比伸び率は23%であり、全国トップレベルの高さです。許党書記(10月20日に江蘇省代理省長に栄転)は、1-3四半期で3兆元を超えるのは間違いないとし、年間4兆元を目指すと意気込んでいます。

コロナ禍からいち早く复工した中国は、昨年秋口以降、内需と外需双方の盛り上がりに支えられ、成長率を回復させ、すでにコロナ禍前のレベルを超える状況を実現しています。今年の5月以降、深圳や寧波などの港湾で感染者が発見され、その都度小規模のロックダウン措置が取られたことや、7月の河南省特大暴雨の影響もあって、成長率はスローダウン気味にあるなか、製造業の付加価値額の伸びがこれだけの高さに達しているというのは慧眼すべきものと言えます。無論、その背景には、7月に同じ江蘇省の南京市で確認されたデルタ株の感染拡大を抑え込んだという事情もあるでしょう。

蘇州市で操業する製造業は約16万社。製造業の大分類36業種のうち蘇州は31業種を擁しています。いわば、非常にバランスの取れた製造業が布陣しているわけで、こうした都市は中国のみならず世界でも類を見ないのではないかと思われます。そうした中、自動車関連、鉄鋼、化学、設備機器といった重要業種は30%を超える伸びを見せています。最終組み立てだけではなく、基幹部品などサプライチェーンの重要部分を抑えていることがその一つの理由と思われます。都市別でみた製造業付加価値額のトップ3は、深圳、上海そして蘇州ですが、蘇州市の成長は著しく、この勢いが続けば、製造業において中国トップに躍り出る可能性は大いにあり得るでしょう。

蘇州市の製造業の成長が著しい理由は3つあります。まず、様々な製造業が集積していること。バランスの取れた業種が集中することによりサプライチェーンの「生態系」が整備されていることです。次に、地の利。沿岸部のほぼ中心に位置し、上海という巨大市場、世界的な物流拠点とも直結しているだけでなく、浙江省とも連接しています。最後に人材ではないかと考えます。本コラムでも紹介しましたが、交通手段が発達した結果、蘇州は上海からの通勤圏内に入っており、巨大都市のみならず無錫や常熟などからの優れた人材の吸引力を増しています。とくに半導体、新エネルギー車、バイオ、インターネット関連ビジネスの成長を支えました。

ただ、気になる問題が9月以降発生していることを指摘しなければなりません。経済成長のためには電力を始めとする諸々の資源・エネルギーが必要ですが、蘇州のある江蘇省は、省内で電力を完全自給できず他の省からの供給に依存しています。2019年の数字で見ると江蘇省の電力消費は6,264億キロワットに対し省内の供給能力は5,166億キロワットに留まっています。急速な経済の回復に伴い、電力消費が増加した結果、江蘇省の電力消費は今年の所期の目標を上回ってしまいました。とくに、インターネットデータサービスやEVの充電用・電池交換サービスに関わる電力需要がほぼ倍増するという状態となりました。9月18日、国家発展改革委員会は、今年上半期の各省ごとのエネルギー消費とエネルギーロス削減目標の達成状況を公表しました。江蘇省の電力消費量は目標値を上回ってしまうことになり、目標達成のため、事業所に対し操業短縮による節電を要請するという状況に追い込まれています。

製造業を成長の根幹に据えた蘇州市にとってこうした問題は対処可能であると考えています。まず、蘇州の場合、電力消費制限は今回が初めてではなく、多くの事業所がこうした事態に慣れているということを指摘しておきたいと思います。夏場の電力需要ピーク時に事業会社に対し操業短縮の指示が出されるのはほぼ年中行事になっています。そのため、ディーゼル発電機を常備している企業も少なくないと聞いています。ディーゼル発電機はCO2の排出量が多いので、カーボンゼロ政策の足を引っ張ることになりますが、短期的な措置としてはやむを得ない策かもしれません。次に、蘇州市で操業を行う製造業の多くが低エネルギー消費型業種であるということです。蘇州市の製造業付加価値総額の約50%が新エネルギー、ハイテク設備機器製造、省エネ・環境保護関連機器です。最後に計画停電が市内の鎮ごとに順を追って実施されており、事業者にとっては事前の対応が可能となっていることです。計画停電も多くが午前9時から午後1時であり、それも毎日というわけではありません。一部他の地域では事業所に対し週5日の操業停止を求めているケースも見られますが、蘇州市の場合、そこまで厳しい措置は執られていないようです。

中国政府は、山西省と並んで中国有数の産炭地区である内蒙古自治区や隣のモンゴルに石炭の増産を求めるなど冬場の暖気供給確保に余念がありません。石炭価格の高騰是正のため投機筋の動きにも目を光らせているようです。中国の石炭取引所は河南省の鄭州市にありますが、価格動向や取引内容に一層の注意を払うよう中央から指示が出されたとのことです。

中国の電力不足の影響をより深刻に受けているのが、日本や欧州など海外諸国かもしれません。筆者の友人が勤める日本のサプリメントメーカーの幹部は、包装材のアルミが高騰しているだけでなく、調達も困難になっていると嘆いていました。アルミニウム精錬は電力多消費型なので、真っ先に節電の対象になっています。また、アルミニウムの合金材料として使用されるマグネシウムはアルミ精錬の倍近い電力を消費することから、主力生産地である四川省は、省内のマグネシウム精錬業界に対し年内一杯の操業停止を指示しました。中国のマグネシウム生産量は世界シェアの80%を占めると言われます。これがなければ、自動車のアルミ部品が作れなくなります。中国依存度が90%を超えるEUでは、半導体不足に加え、アルミ不足というダブルパンチを食らった格好です。

2 蘇州の強み~健全財政

旺盛な企業進出が続いている蘇州市の強みの一つが健全な財政であるといえます。日本をはじめ欧米の財政は、コロナ対策費やワクチン接種に多額の財政資金を投じた結果、2020年には戦後最悪の財政赤字を記録しました。日本の財政赤字のGDP比は、太平洋戦争敗戦の年を上回るものとなりました。アメリカの財政赤字も1945年の水準を越えました。

一方、中国のコロナ対策は主に中小企業を対象とした減税や、企業負担の社会保険費用の50%削減、輸出増値税の早期還付といったもので、財政上大きな負担となるものではありませんでした。むしろコロナ禍を機に行政関連手続きのデジタル化を進めることにより事業者の負担を減らすという方策が取られました。中国政府の昨年のコロナ対策費は直接的なものだけで4千億元と言われます。そのほぼ半分が武漢および湖北省での対策に費消されました。税収減などにより財政赤字幅は拡大しましたが、それでも政府債務残高の対GDP比は警戒ラインといわれる60%をかなり下回る45%に留まっています。

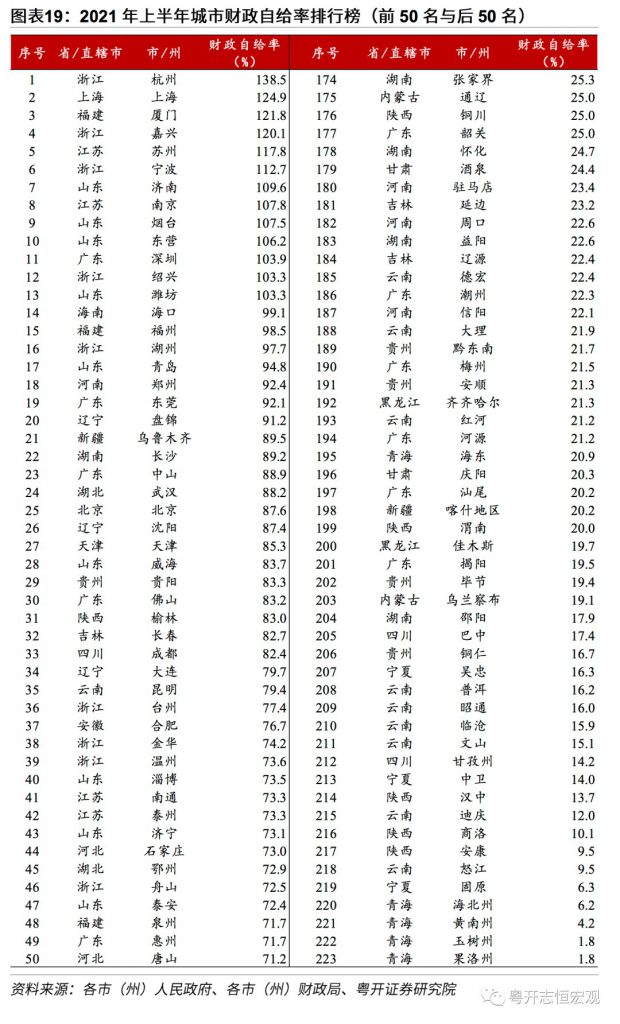

中国の財政は、中央政府がほぼ均衡、地方政府が赤字、というパターンが続いてきました。地方政府が独自に開発事業を推進してきたことがこの背景にあります。地方政府の財政赤字は、中央政府からの財政補填と地方政府債券発行によって賄われます。地方政府債券の多くが開発事業のために発行される専項債券と言われます。ここで、蘇州市の財政を見ると、2021年上半期の収支比率は117.8と全国五位の黒字となっています。黒字トップは浙江省の杭州市。阿里巴巴が本拠を置き、テック企業が蝟集しているので豊かな税収で潤っていることは容易に想像できます。次が上海。多くの企業が上海に進出しており、中国随一の金融経済都市としても面目躍如といったところでしょう。その後の福建省の厦門、浙江省の嘉興に続くのが蘇州です。ちなみに中国の223都市のうち、財政収支比率が50%を超えているのは100市です。

蘇州の財政状況が良好である理由は、企業活動が活発であること、開発投資や工業団地の造成などに企業の投資資金を活用したこと、企業にとって蘇州が投資に見合うリターンを得られる可能性が高かったことにあると思います。蘇州市の税収の伸びが今年に入って10%以上の伸びを見せていることからこうした事情が伺われます。

財政が黒字であることは、蘇州市が独自に発展戦略を実施する余地がそれだけ大きいということです。また、発展戦略の企画力があったからこそ、財政黒字が維持できているとも言えます。中国の多くの都市が財政赤字に苦しむ中(江蘇省の中では蘇州市のみが財政黒字をたたき出しています)、蘇州市の財政黒字というファクターは企業が投資を検討する上で、非常に重要でしょう。

3 「小巨人企業」をいかに育成してゆくか

中国経済の成長エンジンはこの10年間不動産開発関連投資であったいっても過言ではないと思います。それが主役の座を譲った後、中国経済を牽引するのは、高度な製造業の投資と生産、消費、そして輸出であると言われています。とりわけ政府が重視しているのが製造業の更なる高度化と発展です。2016年、李克強総理は、「我が国の製造業は、ボールペン一本満足に作れない!」と自国の製造業、とくに部品産業の貧弱さを嘆いたことがありますが、政府は、芯片(半導体)だけではなくボールペンの芯も作れるような裾野の広い製造業の育成に乗り出しています。

ボールペンの芯は、炭化タングステンと結合剤としてのコバルトを用いて作られた製造された超硬鋼材をほぼ真円に整形するという工程で作られます。日本では大阪市門真のメーカー他数社が製造していますがいずれも中堅中小企業です。李克強総理が檄を飛ばしたおかげで、2年後には中国も日本製並みのボールペンのボールを製造できるようになったということですが、これを突破口に、独自の技術を持ち、その分野ではオンリーワンの技術と製品を持った企業を育成しようという試みが工業信息部の音頭で開始されました。

工業信息部は、このような企業を「小巨人」と名付け、2018年にそれに相応しい企業のリスト作成を開始し、翌年248社を「小巨人」と認定しました。今年から開始された十四次五か年計画には、「小巨人企業」の育成が盛り込まれ、その育成のための助成金交付措置も決められています。「きらりと光る」技術を持った中堅中小企業を国が育成しようという試みであり、そのモデルが日本やドイツに求められていることは明らかです。

中国の中小・零細企業の数は約3千万社と言われています。税収の50%、GDPの60%、技術革新の70%、雇用の80%、企業総数の90%を中小・零細企業が担っているとのことです。中国経済のバックボーンが中小・零細企業であり、コロナ対策でも重視されたのはこうした中小零細企業の支援でした。政府は、3千万社の中小・零細企業の中から「隐形冠军(隠れたチャンピオン)」4,762社を選び、総額100億元の助成金を交付するとのことです。

中国の中でもトップクラスの製造業の付加価値額を誇る蘇州に「小巨人」はどのくらいあるのでしょうか。まず、省別にみると「小巨人企業」の認定を受けた企業が最も多いのが浙江省で288社。次いで江蘇省が285社と僅差で追っています。これに山東、広東、上海と続きます。浙江省の場合IT関連の「小巨人」が多いのではないかと推測されます。次に、都市別にみると、トップが寧波に182社、次いで深圳の169社で、蘇州は17位の49社といういささか意外な結果となっています。寧波は家電や電子機器の部品メーカーの集積度が高い地域ですし、深圳はITや電子機器関連のサポートインダストリーが蝟集し、中国のシリコンバレーともいわれています。蘇州において「小巨人企業」の数が思ったほど少ないことに中国メディアは「令人意外」と困惑気味のコメントを寄せています。

技術を持った企業の多くは生き残るための苛烈な経験を持っていると思います。寧波や深圳の中小メーカーは「山塞」と蔑まれながら技術を取得し磨いてきたという大変泥臭い歴史を持っています。蘇州の製造業が一層発展するためには、こうした「泥臭い」企業を育成してゆくことも必要ではないでしょうか。今、日本では優れた技術を持った多くの中小企業がコロナ禍による受注減、あるいは後継者難により廃業を余儀なくされています。これら日本の中小企業が持つ技術の有力な継承先は蘇州かもしれません。蘇州市が持つ製造業の基盤、豊かな財政によって、日本で培われた中小企業の技術を蘇州で軽症してゆくという選択肢もあり得るのではないでしょうか。

おわりに

前回のコラムから4カ月も経ってしまいました。私事ですが、前回のコラムを書き上げた直後、母親が亡くなりました。母親は今年3月に高齢者介護施設で転倒して骨折し、2か月間入院した後、施設に戻りましたが気力が萎えたのか、食欲も無くなり、結局老衰で蝋燭の炎が消えるように身罷りました。コロナ禍の影響で十分なお見舞いもできず、死に目にも会えないという大変な親不孝をしてしまいました。葬儀、四十九日、新盆といった仏事をこなし、面倒な遺産相続の手続きのために、頻繁に福島県の実家と東京の自宅を往還する日々が続きました。

9月のお彼岸を機に、ようやく落ち着きを取り戻し、コラム執筆の意欲も戻りつつあります。引き続き本コラムをご愛読いただきたくお願い申し上げます。

著者 上場 大

1955年生。一橋大学卒後、銀行勤務を経てメーカーに転じる。現在中国ビジネス関連のコンサルティングを行う。主な著書に「中国市場に踏みとどまる」(草思社)。日経ビジネスオンラインで「中国羅針盤」を連載。中国とのお付き合いは17年に及ぶ。