[第9回蘇州最新経済リポート]

カーボンニュートラル実現可能性と第三四半期の経済状況

著者:上場 大

もくじ

1.カーボンニュートラル前倒し実現の可能性

2.カーボンニュートラルに向けた蘇州の取組

3.第三四半期の蘇州市経済

はじめに

日々、次々と起こる事象を追いかけていると、ともすれば木を見て森を見ない傾向になりがちです。しかし、今年中国で起こった様々な事象を見ると、一つのテーマに収斂していくのではないかと思うようになりました。前回のコラムで、恒大集団の債務問題を取り上げましたが、中国の不動産開発業界が中国経済に占める地位は、鉄鋼、セメント、ガラスといった関連の製造業を加えると、GDPの29%を占めると言われます。また、銀行の総貸出資産に占める不動産業界への貸出や住宅ローンの残高は41%にものぼるということです。

経済成長の不動産開発事業への過度の依存は、不良債権問題のみならず、住宅を買えない人々の不満を高めることになります。また、建設資材の多くが重厚長大産業であり、環境への負荷は小さくありません。不動産開発事業の「野蛮成長」にブレーキをかけ、産業構造を環境負荷の低い先端技術産業やサービス産業に本格的に転換してゆくという流れが鮮明になったのが2021年ではないか、そう考えるようになりました。

また、製造業についても、「サービス製造」が重視されるようになっています。単に「作って、売る」だけではなく、システムとして販売し、アフターサービスにも進出する事業モデルです。中国の製造業は、スマイルカーブで見れば、最も利幅の低い位置にあります。開発力を強化し、アフターサービスまで取り込むことにより、製造業の収益力は強化され、新たな開発のための資金も得ることができるようになります。これを可能にするのがIoTの技術であり、BATをはじめ様々なテック企業が取り組んでいます。

「土建経済」から「サービス製造経済」への構造転換の道筋が明確になったことが、党・政府が本腰を入れて不動産開発業界の整頓に乗り出した理由ではないでしょうか。そして、サービス製造の発展は、つまるところ、中国の宿痾ともいえる環境問題への取組を加速させるものと言えます。

14億人の人口と971万平方キロの国土、そして世界第二位の経済規模を持つ中国を変えてゆくのは容易なことではありません。巨艦が方向転換するためにはかなりの時間がかかるのと同じように、中国が産業構造を変えるにはとても数年では足りないでしょう。1990年代以降の高度経済成長の結果起こった様々な問題が制御不能に陥りかけたのが2010年代ではなかったかと思います。その後10年かけて課題解決とそのための変革の土台が作られてきたのではないかと思います。「美しい強靭な国土」をつくる党・政府の仕事は次の10年あるいは20年を見据えたものになるのではないかと思います。中国で起こる様々な事象について考え、分析を試みるとき、長い時間軸を意識することの大事さを強く感じた2021年でした。

今回は、こうした自省も交え、中国そして蘇州の環境問題への取組を見てみたいと思います。

1.カーボンニュートラル前倒し実現の可能性

11月16日、英国のグラスゴーで開催されたCOP26(国連気候変動枠組み条約第26回締約国会議)が「平均気温温度1.5度上昇」を初めて目標に掲げる内容の成果文書を採択して閉会しました。エネルギー界の「不可触賤民」扱いされている石炭火力については、土壇場でインドの提案により「段階的な廃止」から「段階的な削減」へと表現がトーンダウンしましたが、成長か環境かという非常に重い課題に対し、国際社会が、気候変動問題に対する危機感を一定程度共有できたことが、温暖化の目標の数値化が合意された背景にあると思われます。

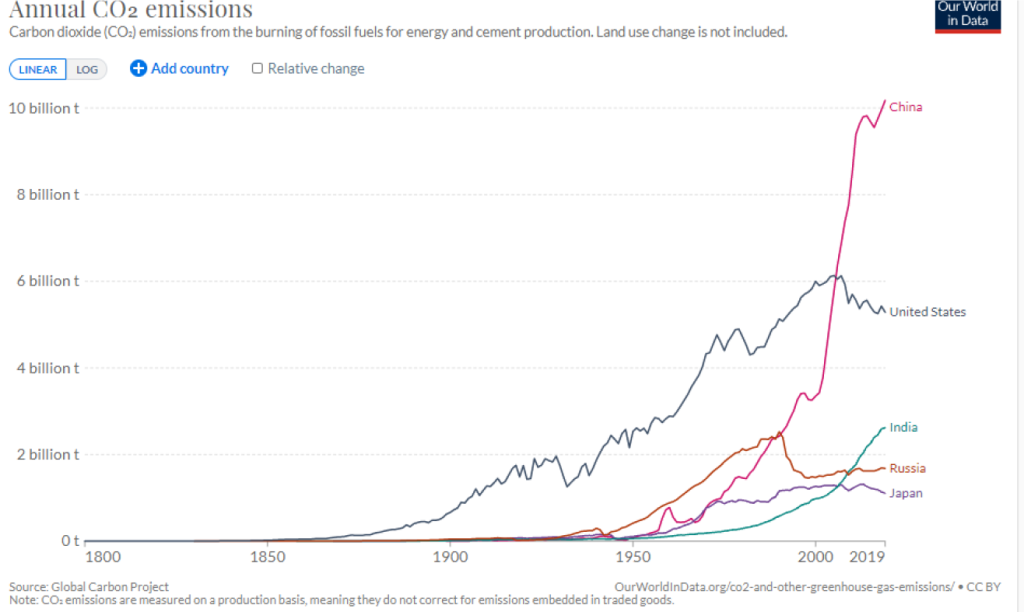

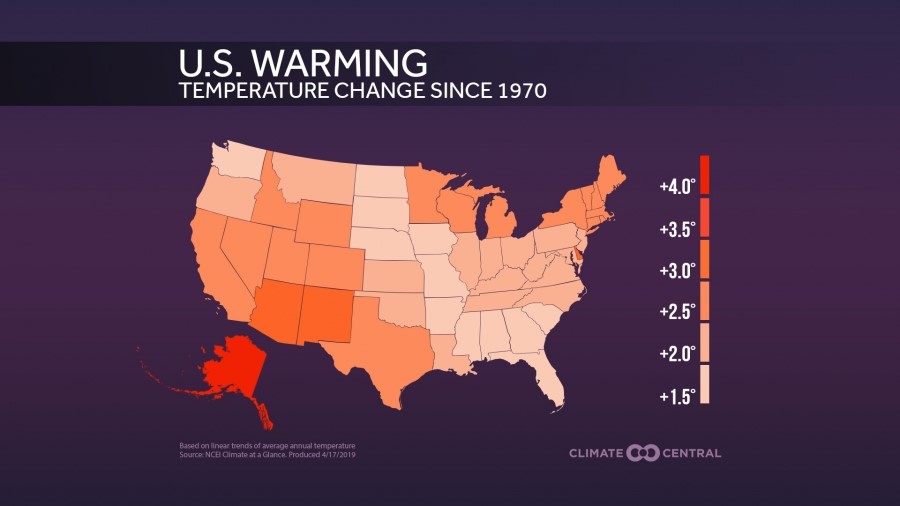

また、今回のCOP26では、中米両国が気候変動対策についての協力を強化する内容の共同宣言を発表しました。CO2排出量が世界第一の中国と第二位のアメリカが協力を推進するということは、排出量削減だけではなく、地球規模の気候変動問題の解決のため、発展途上国の利害も踏まえつつ世界をリードしていこうという意気込みも感じられます。アメリカも地球規模の課題解決のためには中国の協力が不可欠と判断したものと思われます。ちなみに、アメリカの温暖化はかなり深刻な状態にあるようです。1970年から今日までのアメリカの気温を見ると、この50年間で1.5度以上上昇しています。カリフォルニア州の場合は約3度、アラスカでは4度を超える上昇です。

中国は、次期五か年計画(2026年~30年)において、2030年までに地球温暖化ガスの排出量をピークアウトさせ、2060年までには排出量を実質ゼロにするという計画を公表しています。欧米先進国は、この目標を前倒しにすることを強く中国に求めていましてが、国情の違いをもとに頑として受け付けませんでした。石炭火力発電に全消費電力の8割近くを依存する中国にとっては産業構造のドラスティックな変動につながります。雇用への影響も無視できません。海外の圧力によってカーボンニュートラルのスケジュールを前倒しにすることなど、無理筋というものです。中国国内にも発展途上の地域がまだまだ沢山あるわけですから。

ただ、筆者は、このスケジュールは前倒し可能と考えています。理由は3つあります。まず、国民、とりわけ若者や働き盛りの人々が気候変動問題に対し、重大な関心を持つようになっていることです。中国には、主に大学生によって組織された「青年応対気候変化行動網絡(China Youth Climate Action Network、略称CYCAN)」という2007年に設立された組織があります。CYCANが2020年に行ったアンケート調査によれば、18歳から24歳までの5千人の中国青年のうち、84%が気候変動問題の重要性を認識しているとのことで、社会的不平等(12.9%)や公共衛生問題(8.3%)に対する関心を圧倒しています。今年の7月、鄭州を襲った千年に一度ともいわれる特大暴雨のあと、ボランティアで被災地の救援に向かったのもこうした若者たちであったと言われています。北京から12時間かけて車を飛ばし、救援にかけつけた若者にいたそうです。次代を担う若者を中心に、気候変動問題への意識は急速に高まっていることは間違いないでしょう。党・政府はこうした声を十分に認識しているはずです。

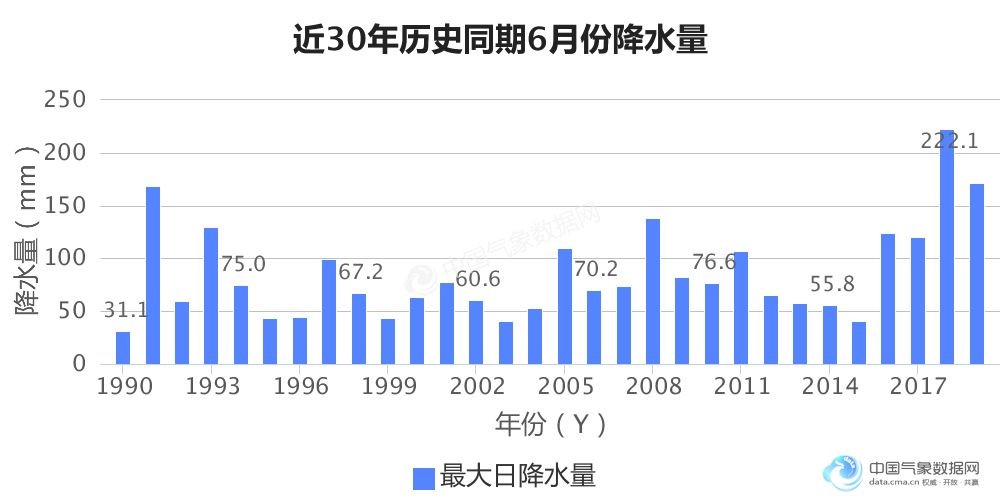

次に、気候変動は気象・衛生統計上も明らかになっていることです。国家気候中心が公表している災害統計によれば、1991年から2020年までの30年間、気候災害で死亡または行方不明者は年平均3,039人、直接の被害額は4,584億元ですが、この数値は右肩上がりで上昇しており、2020年の直接被害額は、3,681億元に達したとのことです。実際、この30年間の降水量を見ると、一日の最大降水量は年々増加しています。広州市の平均気温は1908年から2020年までに112年間に1.4度上昇したともいわれます。熱波による死者は2020年で全国14,500人に上りましたが、1986年から2005年平均のほぼ倍の水準です。また、この傾向が続けば、今後30年間で、熱波や暴雨の被害を受ける人口の数は倍増するとの予測もなされています。国民の身体・生命の安全を重要な使命とする党・政府がこのリスクから目をそらすわけにはいきません。

最後に、こうした事態を受けて党・政府も対策を次々と打ち出していることです。11月7日、国務院は2025年までにGDP1単位あたりのCO2排出量を18%減らすという目標を公表しました。また、一帯一路構想のひとつの目玉でもある沿線国のインフラ建設支援から、石炭火力発電所の建設支援が取り下げられました。2014年から2020年の間、中国は1,600億ドルを投じ海外で52箇所の発電施設建設を支援することとしていましたが(うち約4割が石炭火力発電施設、1割が再生可能エネルギー利用)、実際に行われた支援額は880億ドル、稼働に至った発電施設は1箇所に留まっています。工期の遅れには様々な理由がありますが、ホスト国の環境問題に配慮した面があることは間違いありません。党・政府はこれを踏まえ、今後の新規の石炭火力発電建設支援を打ち切ることとしたようです。国内でも石炭火力発電の建設は大幅にスローダウンしています。今年の前半に認可された火力発電所建設事業は24ですが、これは前年比80%もの減少となっています。エネルギー源の転換については、2019年末から稼働を開始したロシアからの天然ガスパイプライン「シベリアの力1」に加え、来年以降は「シベリアの力2」の建設も開始される予定となっています。

2.カーボンニュートラルに向けた蘇州の取組

中国のカーボンニュートラルへの取組は、すでに10年前から開始されています。2010年7月、国家発展改革委員会は「低炭省市の展開に関わる工作通知」を発布し、まず五省八市でCO2排出削減を開始しました。同年12月には国務院がこれを引き継いで全国規模での展開を行っています。現時点でCO2排出削減が試行されている都市は全国36都市に上っています。蘇州が試行都市に指定されたのは2011年でした。これに基づき、蘇州市は、2020年をCO2排出のピークの年と位置付け、以後、排出量を削減するという計画を打ち出しました。排出ピークの国家目標が2030年ですからこれを10年前倒しした計画とも言えます。

蘇州市は、まずベンチマークとなるモデル企業を抽出しました。化粧品、トイレタリーの世界的メーカーであるロレアルの蘇州尚美工場で、主にヘアケア製品を生産しています。ロレアルはCO2排出削減を循環型経済実現に向けたの取組の一環と捉え、2011年から多様な取り組みを展開しました。プロジェクトの名称は「金太陽」です。尚美工場は2014年までに6,500枚の太陽光発電パネルを工場内の各所に設置し、消費電力の13%を賄うほか、次のステップとして風力発電やバイオマスエネルギーを利用した発電により、工場内で消費する電力をほぼ自前で賄う体制を構築しました。これに加え、工場排水を再処理し、その40%を再利用、シャンプーなどの容器は100%リサイクルされたPETボトルを原材料として使用しています。そして2019年には国際基準のCO2排出ゼロを実現したとのことです。

この成功体験をもとに、蘇州市はカーボンニュートラルに向けての施策を次々と打ち出しています。今年7月には、国家電網公司と共同で香山に太陽光と風力発電の施設に加え、ここで発電された電力の変電、充電、供電を行う再生可能エネルギー基地を稼働させ、周辺地域への電力供給を開始しました。この再生エネルギー供給基地から供給される電力は、今後、地域暖房システムにも使用されるとのことで、将来的には石炭約5万トンに相当する約13万トンのCO2排出削減を実現するとのことです。

また、蘇州高新区は新たな試みとして今年の7月から、「グリーン・カーボン台帳」の導入検討を開始しました。個々人のCO2排出に関わる行動を記録し、排出削減量を定量化して管理するものです。CO2排出の努力は企業だけではなく市民もその責務を負うべきだという考えが背景にあるようです。中国のCO2排出量の4割が家計や個人によるものと言われています(世界平均では72%)。この「カーボン台帳」は企業にも適用されるとのことです。家計や個人のエネルギー消費行動を「見える化」するものですが、この結果に応じ、様々な優遇措置が提供されるもので、個々人の環境意識を高める上でもその効果が期待されているようです。

一方、カーボンニュートラルという国家目標の実現において、蘇州が負っているハンディは、製造業の比率が高いことです。蘇州市のGDPに占める製造業の比率は46.5%と主要な試行都市20市の中では最も高いレベルにあります。GDP1万元あたりの電力使用量は856kWhで、主要試行都市の中では最も高い水準です。また、蘇州市は江蘇省最大の経済都市であり、そのエネルギー消費量も省内トップです。エネルギー源の93.7%が化石燃料です。蘇州は、今後も経済成長を実現すると同時にエネルギー産出構造の転換を進めてゆくという非常に高いハードルを突き付けられているわけです。

こうした高いハードルを克服すべく、低炭試行都市に指定されて以来10年間、蘇州市は、太陽光発電、風力発電、バイオマス発電といった再生可能エネルギーの発電拠点に整備を行ってきました。今年の7月時点でみれば、これら再生可能エネルギーの発電能力は200万kWhに達しているとのことです。また、ロレアルの成功事例を横展開するため、とりわけエネルギーを多く消費する鉄鋼、石油化学、化学といった事業に対し、「グリーン工場」、「カーボンゼロ工場」の実現を要請するようになっています。今年6月には、常熟の龍騰特殊鋼有限公司の工場の屋根上(総面積21万平米)に太陽光発電パネルを設置する工事が開始されました。第一期工事が完工すれば23.5ギガワット、二期工事も含めれば31ギガワットの発電能力を得ることができます。龍騰特殊鋼は自社工場の屋根を蘇州電力会社に貸与し、その見返りとして、電気を割引価格で使用できるとのことです。

風力発電について見れば、陽澄湖沿岸での発電機の設置が2015年から進められており、今年7月時点での発電量は2,729万kWhに達しています。江蘇省の風力発電は、塩城、南通といった揚子江沿岸部を中心に行われており、その発電量は全省の風力発電の3/4を占めていますが、風力に乏しいと言われる蘇州内陸部の陽澄湖沿岸での風力発電は、蘇州の再生可能エネルギーのポテンシャルを開発する良い見本になっていると言えます。

江蘇省最大の製造業生産能力を持つ蘇州は、発電機の開発製造においても省内トップレベルの生産能力と技術をもっていると言えます。また、上述のように、大規模な工場の屋根を利用した太陽光発電も広がりを見せているようです。その意味、蘇州は、製造都市のハンディキャップを逆にメリットに変えていると言えるかもしれません。なお、蘇州における日本の製造業の集積度は非常に高いものがあります。日本企業には是非とも自社が持つ省エネのノウハウを市政府や開発区内の企業と共有し、カーボンニュートラルの実現に貢献して頂くことを願っています。

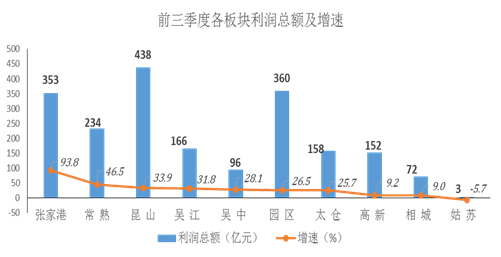

3.第三四半期の蘇州市経済

今年第三四半期の中国全体のGDP成長率は4.9%でした。少数ながらも全国各地で散発的に新型コロナウイルス感染者が見つかり、都度、大規模なPCR検査と小規模なロックダウンが行われ、経済活動の足が引っ張られたこと、7月に河南省の鄭州を襲った特大暴雨、沿岸部の電力不足、不動産開発業者の債務問題に伴う不動産開発投資のスローダウン、さらには、気象災害やコロナ禍による世界的な半導体不足による自動車や家電産業の生産減少などがその要因として挙げられます。しかしこれだけの問題が発生する中、4.9%という成長率が達成されたということは、中国経済の懐の深さを感じさせるものであるともいえます

国全体の成長率のスローダウンは、蘇州市のGDPにも影響を与えており、1-9月の累計で見れば、成長率は前期の14%から第三四半期には通期ベースで10.9%に低下しました。しかし、GDP規模1兆元以上の23都市のなかでみると、蘇州のGDP成長率は、昨年のコロナ禍でマイナス成長に陥った武漢市を除けば、広東省の仏山市に次ぐ高い伸びを見せています。ちなみに、コロナ禍の影響を加味した2020年と21年の平均成長率を見ると、蘇州は6.6%で、一兆元都市の中では最も高い伸びを見せています。 堅調ともいえる蘇州経済を支えたのは輸出と消費ではないかと思います。この背景にあるのは、新型コロナウイルス感染者の少なさです。昨年以降、蘇州市の感染者数は累計で87人に過ぎません(全員治癒)。死亡者はゼロです。頻繁にPCR検査が行われたことも感染防止に一役かっていると思います。この数か月は感染者ゼロが続いています。ロックダウン措置や絨毯PCR検査に対しては、いつまで続けられるのか、という不満の声も各地で出ているようですが、感染症に関わる医療体制にムラがある中国においては、この方法が最も経済的であり、かつ効果があることは、感染症の権威でもある鐘南山博士も確認しています。感染を抑え込むことにより、生産を継続し、消費を支えることができた、ということが輸出と消費の伸びを支えたのだと思います。とりわけ1-9月累計で20%を超える消費の伸びは、コロナ禍抑制がうまくいっていることにたいする消費者の信頼や安心感も大きく影響しているのではないかと思います。

ただ、世界的な需要の回復に原材料の生産回復が追い付かず、これらの価格が高騰したため、多くの事業所では収益が圧迫されることになりました。蘇州六区四市の一定規模以上の1-9月企業収益は、姑蘇を除きプラスの伸びを見せていますが、1-6月と比べると伸び率は28.3%低下しているとのことです。中国の企業間競争は非常に激しいものがあって、製造コストの上昇を価格に転嫁するのはそう容易ではないという事情もあるでしょう。国営企業の1-9月利益が73%も縮減したのは、左記の事情に加え、政府の物価安定化策に協力したためではないかと思われます。民営企業や外資企業の利益は同時期40%近いのびを見せています。

企業収益の伸び率が低下したとはいえ、企業の研究開発活動は依然活発に行われています。新たに設立登記された科学研究および技術サービス企業数は1-9月累計で前年同期56.9%増の2.7万社にのぼりました。この分野の企業数は、全登録企業数の4.9%に達しています。同時期に授権された特許数は26.5%増の13万件、うち発明特許数は74.6%増の1.1万件に達しています。これらの研究開発活動を支援するために市政府が行った財政支出は12.9%増の約160億元にのぼります。この伸びは、市の一般公共予算支出の伸び6.2%のほぼ倍です。AIや情報通信、そして新素材など先端分野の研究開発が引き続き積極的に行われていることが伺われます。

「サービス製造」発展にとって重要なのは研究開発です。製造業の基盤が整備された蘇州において、研究開発が不断に拡大していることは、蘇州の今後の発展に明るさを感じさせるものと言えます。

おわりに

11月15日、バイデン大統領は総額1.2兆ドルに上るインフラ整備・建設予算に署名しました。アメリカのインフラは、世界第一位の経済大国としてはかなりお粗末といえます。これは、新自由主義経済の名のもとに公共予算が抑えられてきた結果ともいえます。このインフラ投資の規模は、2008年のリーマンショック時に中国の党・政府が実施した4兆元のインフラ投資の規模の倍近い規模です。コロナ禍で疲弊した世界経済を下支えする効果が期待できます。しかし、中国が実施したインフラ投資は、不動産価格の高騰と乱開発、鉄鋼、セメントなどの増産による環境破壊をもたらしました。その意味、バイデン政権がこれから実施するインフラ投資は、すでに深刻化しているアメリカの環境問題をさらに悪化させる懸念があります。財政面での負担増も無視できません(ちなみに米国債を最も多く保有しているのが中国です)。その意味、アメリカのインフラ投資は相当深刻な矛盾をはらんだものとなる可能性があると思います。

パンデミックは、ヒト、モノ、カネの流れや規模に衝撃を与えることを通じ、世界文明を変えるともいわれています。紀元前5世紀にアテネで発生した疫病は、後のローマ帝国の勃興に繋がりました。6世紀、ビザンツ帝国を襲った疫病は、イスラム教の創出をもたらし、14世紀のペスト流行はルネサンスを、19世紀のコレラ流行は産業革命をもたらしたとという仮説もあります。1918年のスペイン風邪の流行後、世界の覇権は英国からアメリカに移りました。そして1981年以降のエイズ流行は新自由主義経済とグローバル化につながっていきました。パンデミックと文明の変容に明確な因果関係があることを証明するのは容易ではありませんが、「状況証拠」から見る限り、その「相関性」を強く感じることができます。

ヨーロッパやロシア、お隣の韓国では新型コロナの感染者が再び激増しています。デルタ株流行、ブレークスルー感染、ワクチン接種率の相対的な低さなどが背景にあるようです。そしてこの根本には、政府の言うことを聞かない、という牢固とした価値観もあるのではないかと思います。一方、ほぼ2年にわたって伸張を繰り返しながら続いているコロナ禍は、働き方をはじめとして人々の価値観を大きく変えつつあるのではないかと思います。コロナ禍で「巣ごもり」を余儀なくされた人々の多くが、否応なしに自分が就いていた職業を見直すことなりました。仕事の内容、待遇、ワーク・ライフバランス、やりがいなどです。この結果、とりわけアメリカでは大量離職が発生し、労働力不足が発生しています。

終わりが見えないコロナ禍ですが、その中で、世界は変容しつつあるようです。中国も爆食経済から環境重視に大きく舵を切り、共同富裕を目指すことで貧富の差の格差の緩和、社会福祉の充実を打ち出しています。改革開放以来40年続いた「看銭走」という価値観も否応なしに変わらざるを得なくなっています。コロナ禍や相次ぐ自然災害は、中国において相互扶助の機運も醸成しています。「中国国民は砂のようにばらんばらだ」と嘆いた孫文が、いまの中国の人々の行動を見たら驚くに違いありません。世界が変容するなか、中国もまた変容しつつあると言えます。

(上場 大)

著者 上場 大

1955年生。一橋大学卒後、銀行勤務を経てメーカーに転じる。現在中国ビジネス関連のコンサルティングを行う。主な著書に「中国市場に踏みとどまる」(草思社)。日経ビジネスオンラインで「中国羅針盤」を連載。中国とのお付き合いは17年に及ぶ。