[第5回蘇州最新経済リポート]

ワクチン接種拡大を追い風に活発さを増す経済活動

著者:上場 大

もくじ

1.√型の経済回復

2.盛り上がる輸出

3.蘇州の半導体産業

はじめに

この季節の蘇州に最もふさわしいのが笛子(竹笛)の名曲「姑蘇行」かもしれません。うっすらと朝靄がかかる中、鳥が水面に舞い降りるかような第一段。新緑が美しい郊外を散策するようなゆったりとした曲調の第二段。春を追いかけるような浮き浮きしたアレグロの第三段。江先渭氏が1962年に作った「姑蘇行」は江南の春の優美さを描いた曲として笛子名曲十選にも入っています(竹笛经典名曲《姑苏行》别具江南丝竹韵味_好看视频 (baidu.com))。万物が清々しく美しいこの季節には、清明節がやってきます。清明節では、家族親族が打ち揃い、先祖のお墓を掃除し供物をささげる行事が行われます。日本の春のお彼岸に近いといえるかもしれません。

春の訪れとともに本格化しているのが新型コロナウイルスワクチンの接種です。接種は昨年10月から開始されましたが、当初は、医療従事者などに限られ、かつ有料(一回あたり300元)でしたが、量産体制が整備され、かつワクチンは公共財であるとの理由で国務院が今年1月に無料化政策を打ち出す中、18歳から59歳までを対象とした全国規模での接種体制が準備されてきました。全国民向けの接種は今年に入って、まず主要都市から開始され、3月24日からは全国的に展開されるようになりました。4月4日の清明節三連休を控えての措置であるという面もあるかもしれません。4月9日時点で、接種回数は全国で1.6億回に達しています。1日あたりの接種回数は当初一日当たり百万回でしたが、全国規模での接種が展開されてからは、五百万回という規模にスピードアップしています。ワクチン普及効果もあってか、今年の清明節の観光客数は全国で1億人を越えたそうです。

蘇州市でも3月22日に接種要領が発表され、翌日からは予約受付が開始されました。接種場所は全市で118箇所に上っています。接種はすべて予約制となっており、スマホで簡単にできます。接種は無料で行われます。接種にあたっては、担当する医療従事者に対し「三査七対一検証」を厳格に執行することが求められています。「三査」とは、接種を受ける市民の健康状態やアレルギーの有無といった既往症を確認し、接種の予約がなされているかをチェック、そして、注射器が安全でありワクチンが有効期限内であることを確認することです。「七対」は接種者の氏名、年齢、ワクチン名称、ワクチンの規格、接種量、接種履歴に間違いがないかを確認し、「一検証」で接種者に左記の確認を求めます。トレーサビリティーを担保し、かつ接種者の同意を確認することが目的といえます。無論、これらのデータはすべてデジタル化して管理されます。また、ワクチン接種にあたっては、戸籍主義ではなく、居住地主義が取られています。都市戸籍を持っていない住民でもそこに住んでいれば無料で接種が受けられます。

急速なワクチン接種の拡大を追い風に、経済活動も活発さを増してきました。蘇州市の1-2月累計工業生産額は前年同期を60%以上上回り、消費も40%の拡大を見せました。前年同期の実額の伸びは二桁のマイナスでしたので多少割り引く必要はありますが、コロナ禍前の水準と比べてもこれを大きく上回っています。これらの数字から見る限り、蘇州市についていえば、経済は完全にコロナ禍前の水準を上回る状態になっていると言えます。ちなみに今年の清明節休暇に蘇州を訪問した観光客数は378万人でした。これは前年比128%でしたが、2019年と比べても4%の増加となっています。

1 √型の経済回復

蘇州の経済回復は、V字というよりも√型ではないかと思います。コロナ禍前の水準を大きく超える回復を実現し、引き続き相応に高い成長率を維持するというモデルです。これが実現した理由は3つあるのではないかと思います。まず、ウイルス拡散をほぼ完全に封じ込めたこと。次に、こうした封じ込め政策と併せ、休業を強いられた企業、とくに中小零細企業に対し、積極的な金融支援策が実施されたこと。そして、蘇州の「消費力」が潜在的に非常に旺盛だったことです。

蘇州だけではなく、中国政府は、コロナ禍において事業者や個人に対する給付金や日本で行われているような協力金の支給は行いませんでした。感染状況が地域によって異なっていることに加え、現金のばらまきは不正行為の温床となるという認識があったからと思われます。その代わりに行われたのがコロナ禍で最も打撃を受けた中小零細事業者に対する運転資金の貸出でした。中国において、中小零細事業者が銀行からお金を借りるというのはそうそう簡単なことではありません。担保を要求され、それがない場合は担保会社にお金を払って保証してもらうため、借入コストは全部で10%を超えることは珍しくありませんし、審査にも相応の時間がかかります。これに対し、例えば江蘇長江商業銀行は、審査期間三日以内、最大30万元、無担保の場合期間2~3年、有担保の場合最大6年まで、適用金利5%以下という緊急支援融資を実施しました。中国の銀行としては異例の措置といえます。これによって、家賃や給与の支払いを賄った中小零細企業は数千社に及ぶと言われます。中小零細企業の資金需要は、「短頻快」と言われます。資金繰りのための需資なので、期間は短く、借入頻度は高く、しかもすぐに資金が必要というものです。

話題を呼んだのは、蘇州市内の映画館に対する融資でした。三密回避とソーシャルディタンス確保のため、多くの映画館が休業を余儀なくされました。映画館のひと月当たりの固定費は20~30万元と言われます。全国で4万館を超える映画館が資金不足により厳しい経営危機に陥ったと言われますし、少なくない数が倒産に追い込まれました。蘇州市政府は、文化振興の観点からも映画館の維持存続は不可欠として、地元の蘇州銀行に対し、緊急支援融資策の検討を依頼しました。蘇州銀行が案出した緊急融資スキームは、それぞれの映画館が持っている上映権とそれを担保する営業許可証をもとに総額1億元の融資枠を設定するというものでした。適用金利は、無担保で最優遇の3.85%でした。信用補完は蘇州国発融資担保有限公司が行いました。この保証料は不明ですが、市政府が後押しする事案だけに数%程度ではなかったかと思われます。映画という文化娯楽産業の維持のために市政府が音頭を取って地元銀行とともに支援策を講じたのは、中国広しといえど非常に稀なケースではないかと思います。

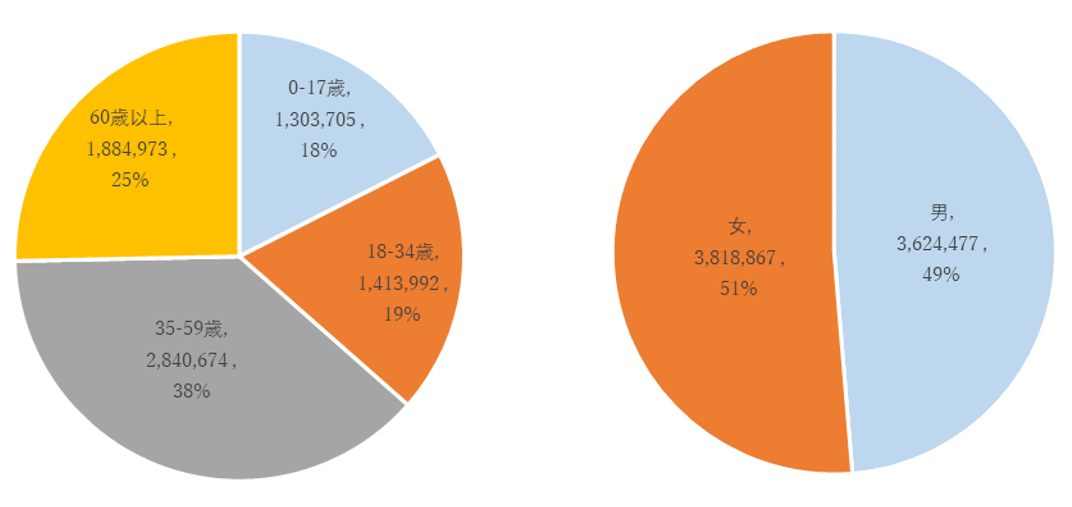

最後に、蘇州市の旺盛な消費力です。まず、中国の三大消費都市は、上海、北京、重慶であり、この三大都市の消費額は2020年でそれぞれ1兆元を超えています。これに続くのが、広州、深圳、成都、蘇州そして南京であり、1兆元に手の届くところまできています。その中で、消費の伸び率が高いのが蘇州です。蘇州市の消費額は、この3年間で、天津、武漢、南京、杭州を抜き、全国7位に浮上しました。次に、蘇州市の平均可処分所得は約6万3千元で、上海、北京、広州、深圳に次ぐ全国第五位であり、昨年のコロナ禍の中でも全国平均約3%を上回る4.1%の伸びを見せました。第三に、蘇州市の2019年の常住人口は約1,075万人。うち蘇州戸籍の人口は723万人です。常住人口の増加率は年間0.3%ですが、より所得の高い戸籍保有人口は2.7%という高い伸びを見せています。出生人口も徐々に低下しつつあるものの、6万5千人前後で比較的安定しています。また、所得の高い35歳から59歳の年齢の人口比率は38%であり、消費を下支えしています。ちなみに、中国全土の男女比率は、男性53%、女性47%といわゆる「嫁不足」の状態にありますが、蘇州の場合この比率は49:51とほぼ男女の比率が均衡しています。こうした人口面の安定した拡大とバランスが堅調な消費の背景にあるという面は見逃せないと思います。最後に、蘇州の住宅用不動産価格は、2020年以降下落に転じています。平米あたりの価格は2.5万元と高い水準ですが、上海、北京、広州、深圳に比べればかなり低い水準にあります。住宅価格が相対的に低い分、消費余力が高いと言えます。

2 盛り上がる輸出

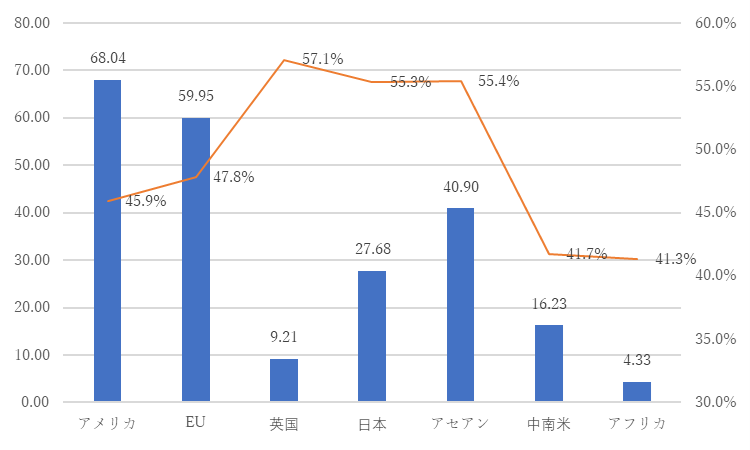

蘇州経済の成長を支えるもう一つの要因が輸出です。この1-2月蘇州市の輸出入金額は前年同期比で30%近い高い伸びを見せました(ドルベース換算では35%)。その中で輸出額はドルベースで47.9%という非常に高い伸びを見せています。コロナ禍で多くのの国の経済活動が停滞する中、いち早く「复工」に成功した中国に世界の消費需要が殺到していることが背景にあります。とりわけ、民営企業の輸出はドルベースで69.5%という驚異的な伸びを見せました。蘇州からの輸出は、電子機器、医療関連製品に加え、ネット通販向けの各種消費財が猛烈な勢いで拡大しています。最大の輸出先はアメリカで1-2月のドルベースの輸出額は45.9%の伸びとなりました。アセアン向けの輸出も好調です。こうした輸出の急拡大を背景に、蘇州港からのコンテナ積み出しも急拡大しました。1-2月のコンテナ積み出し数は117万個とこれも50%近い伸びです。

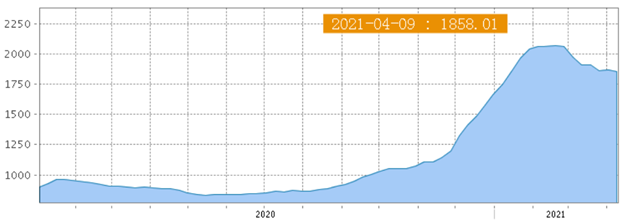

輸出の拡大によって深刻な問題も発生しています。コンテナ不足です。工業製品の多くは40フィートコンテナに詰め込んで輸出されますが、そのコンテナが仕向け地から戻ってこないことや、仕向け地の港でコロナ感染者のクラスターが発生し、荷下ろし作業が遅延し、沖待ちの船が増加するなど、海上物流に大きなゆがみが生じています。この傾向は、中国経済の回復が顕著になった昨年秋頃から顕在化するようになり、今年に入って、状況はさらに深刻になっています。コンテナ不足により、コンテナ料金も3倍近い値上がりを見せています。3月には状況が緩和されるという予測もありましたが、中国経済の急速な回復に加え、台湾のスーパーコンテナ船エバーギブンのスエズ運河での座礁事故により、海運大動脈の1週間に及ぶ閉鎖により、コンテナの需給逼迫状況が緩和されるのは今年の夏以降までもつれ込むのではないかとも囁かれています。

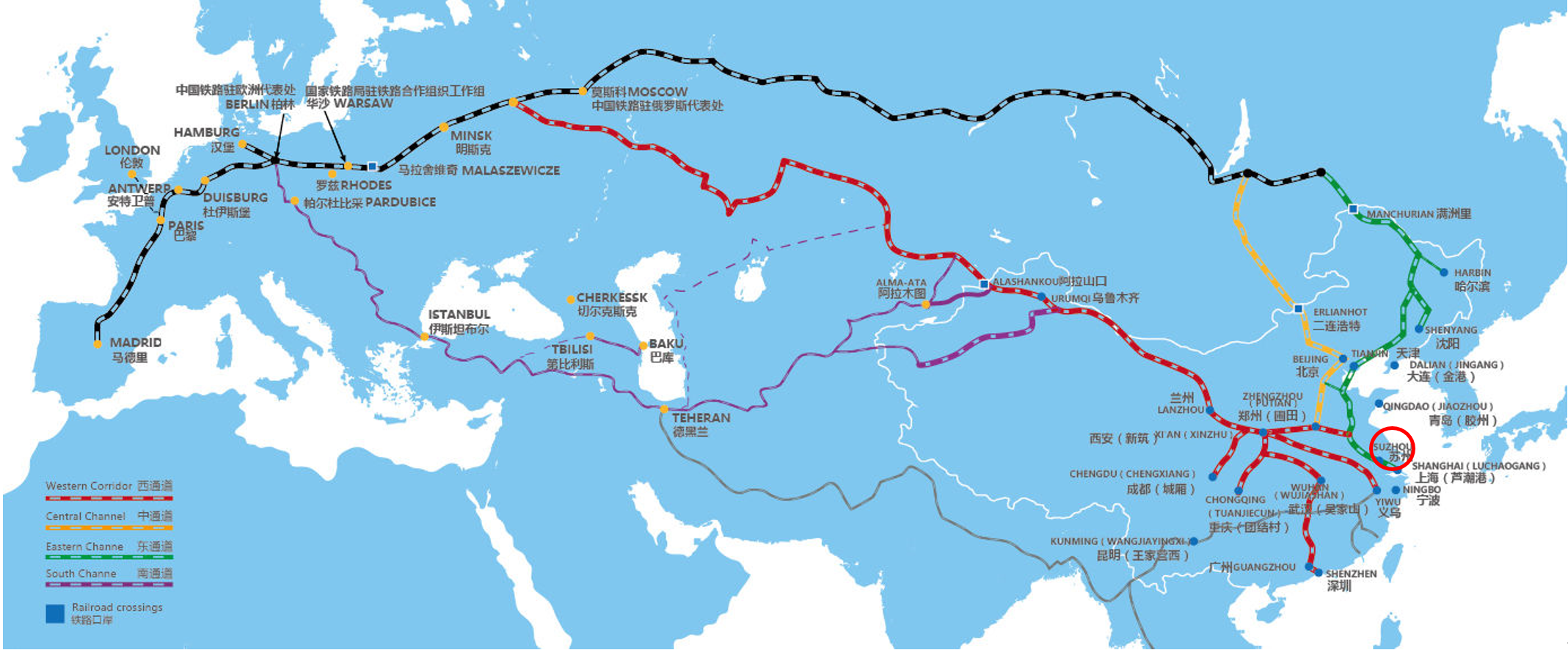

海がだめなら陸がある、ということで利用率が急速に高まっているのが、中国と欧州を結ぶ貨物鉄道「中欧班列」です。輸送に要する期間は約2週間で、船便の半分、航空便の2倍、料金は、船便と航空便の中間ですが、一部補助金(最大30%と言われています)が支給されるので、コンテナ料金が高騰している現在、割安感も出ているようです。蘇州から鉄道貨物で欧州に輸送する場合、2つのルートがあります。一つは西に向かい、河南省の鄭州を経て蘭州から新疆ウイグルに入り、そこからカザフスタンを突っ切り、ロシア、ウクライナ、ポーランドを通ってドイツのデュイスブルクに至るルート。もう一つは、北に向かいロシア国境の満州里からシベリア鉄道に接続し、欧州に向かうルートです。蘇州が活用しているが北回りのシベリア鉄道ルートです。この1-3月、蘇州から中欧列班で送られた貨物は、列車本数にして84本、40フィートコンテナで4,170箱。いずれも前年同期比50~60%の伸びです。中央列班の運行本数は、昨年通年で1.2万本に上っていますので、蘇州からの本数はごくわずかですが、ともすれば、長江のイメージを持たれがちな蘇州も、鉄路を通じて欧州と繋がっているというのは、興味深い発見といえます。

活況を呈する蘇州の輸出ですが、これは、ほぼ今年一杯続くものと予想されます。最大の輸出市場であるアメリカが、バイデン新政権の下で、1.9兆ドルのコロナ対策予算を組みましたが、その中には、国民一人当たり1,400ドルの給付金も含まれています。これら給付金が株式投資に回り、更なるアメリカの株高を招来するという見方もありますが、多くは、消費に回るはずです。ワクチン接種の普及もあって、アメリカ経済は、中国を追いかける格好で回復基調をたどるものと思われますが、これを主導するのが消費であり、これに伴い、中国からアメリカ向けの消費財の輸出が更に拡大してゆくものと予想されます。

3 蘇州の半導体産業

昨年末頃から、車載用半導体の不足が目立ってきましたが、今年に入り、車載半導体メーカーのルネサス那珂工場の火災もあって、その不足が相当深刻になっています。中国でも3月に入ってEV新興メーカーの蔚来(NIO)が生産を5日間停止するなど、半導体不足が生産にも影響を及ぼしつつあります。日本でも、大手メーカーを含め半導体不足により通年で165万台の乗用車が減産を余儀なくされるかもしれないという予測も出ています。

自動車メーカーにとって車載用半導体MCUは、スマホなどの通信機器に搭載する半導体に比べ、製造の難易度が低いことから、汎用部品の扱いをされており、内製化が殆ど行われていませんでした。MCU生産で最大のシェアを持っているのが台湾のTSMCであり、世界シェアの70%を占めていますが、同社の売上に占める割合は5%に過ぎないといわれます。昨年のコロナ禍の中、世界の自動車生産が落ち込む一方、スマホ向けの半導体生産が比較的好調だったことからTSCMは、これらの生産を優先した結果、自動車生産の回復に合わせたMCUの生産が追い付かなくなったことが今回の半導体不足問題の背景にあるようです。これにルネサスの火災が「雪上加霜」という状態を招来してしまったわけです。

中国の車載半導体の自給率は10%に過ぎないとも言われています。半導体全体で見れば、2019年時点で自給率は3%に過ぎないと言われています。現在、中国はハイエンドの半導体の開発と自給率向上を積極的に進めていますが、ミドルエンド、ローエンドの半導体で足を掬われた格好です。一方、蘇州は、中国における一大半導体開発・生産拠点です。サムソン半導体、松下半導体、それにルネサスなど、錚々たる半導体メーカーが立地しています。現地企業も含めれば、その数は軽く百社を超えます。ちなみに、江蘇省の半導体生産量は2019年519億個で、中国全体の生産量シェアの25%を占めています。

蘇州市高新区は、昨年7月、蘇州高新区集成電路産業創新中心を設立し、半導体産業の育成強化のため、100億元の基金を設け、3~5年の間に現状の倍近い半導体企業の集積地を作り上げる計画を発表しています。また、今年の4月には、半導体産業を含めた高度技術分野への人材取り込みのため、高新区は、「人才・人力資源3年計画」を発表しました。これによると、今後3年間に10万人の高度人材を招聘するというもので、そのために3つの施策を取るとのことです。すなわち、人材を海外・大学・企業の3方に求めるという「三位一体」、次に、高新区が自ら、一人あたり12万元を上限とする給与補助を行うこと、さらには、これら高度人材の確保のため、住宅購入に関わる頭金を助成するといった施策です。中国の主要都市はいずれも、産業の発展と高度化のため、あの手この手で人材を集めようとしています。中国全土で人材獲得競争が繰り広げられているといっても良いでしょう。外資を含め産業の集積度が高く、大都市上海にも近い利便性を持つ一方で、上海に比べれば生活コストも低い蘇州は、高度人材にとっても高い魅力があるのではないかと思います。

中国にとって半導体の自給率向上は極めて重要な課題となっていることは言うまでもありません。中国の半導体市場は160億ドルの規模に達していますが、これは世界最大です。また半導体需要も年率20%前後で拡大していますが、これも世界最大の伸びです。車載用半導体不足という「危機」は、逆に中国、とくに蘇州における半導体産業にとって、「波に乗る」大きな機会をもたらしているように思えます。

おわりに

「危中有機」とは昨年来盛んに中国のメディアで使われている成句です。また、「逆風飛揚」という成句もよく使われています。いずれも前向きな言葉で、日本のビジネスパーソンも好んでこうした成句を使っているようです。危機の中に機会を見出し、向かい風を利用して飛翔するという意味ですが、蘇州の年初来の経済・産業の回復、拡大は目覚ましいものがあります。

今年4月にIMFが公開したワールドエコノミックアウトルック(WEO)では、コロナ禍の中、国別の経済格差が拡大する傾向が強まっていること、コロナ対策により、特に先進国の政府債務が急増していること、これらにより、経済の不透明性が高まっているといったことが指摘されています。この当否はさておき、中国について見れば、日本や欧米とは全く異なったアプローチが取られていることを指摘しておきたいと思います。これが、今後、中国経済・産業の強みをもたらす可能性は小さくありません。

まず、財政出動が限定的なものに留まったことです。中国政府は、コロナ対策による財政支出の拡大に伴う政府債務のGDP比を2%程度まで抑制しました。その代わり、中小零細企業に対する減税、融資拡大、インフラ投資といった様々な政策ツールを駆使し、経済全体の底上げを図りました。重要なことは今回のコラムでも指摘したように、給付金の交付が行われなかったことです。WEOではコロナ禍により経済が縮減する一方、企業倒産件数がむしろ減っていることが指摘されています。給付金のおかげで、ゾンビ企業が増えたため、今後、経済回復が進む中、企業の競争力が逆に低下してゆくことを懸念しているわけです。また、政府財政赤字の拡大と、各国中央銀行による国債引き受けの拡大により、中央銀行のバランスシート悪化に加え、インフレ懸念も生まれています。

次に、産業政策がほぼ平常通りに進められたことです。本コラムでも紹介したように、蘇州市は、コロナ禍の余燼さめやらぬ昨年7月に半導体産業の育成措置を打ち出しました。また、政府は、景気対策の一環として、消費拡大のキャンペーンを促進し、自動車購入に対しては地方政府レベルでの補助金交付が行われましたが、これをEV車の普及に結び付けました。中国のEV産業は、アメリカのテスラ社の一人勝ちの状態でしたが、昨年暮れから今年にかけ、民族系EVメーカーが急成長し、テスラの地位を脅かすに至っています。むしろコロナ禍を奇禍とし、産業高度化が加速されたと言って良いかもしれません。

最後に、カーボンニュートラルに向けての動きがいよいよ本格化しました。世界全体で見ればコロナ禍による経済縮減により2020年の二酸化炭素排出量は減少しましたが、いち早く経済回復を成し遂げた中国の場合、そうはいきません。2060年にカーボンニュートラルを実現すると政府が言明した以上、これは必須の課題です。環境対策は企業にとって相応の負担の増加を意味します。中国政府は、これを過剰生産能力の削減と、過剰債務の削減という目標とセットにし、鉄鋼、セメントなどの業界の整理、淘汰を加速するようになっています。今年の目標は過剰生産能力の削減に加え、生産性の向上も加わりました。環境対策の効果は、蘇州でも表れています。長江流域の水質改善です。下記の写真からもこれが伺われます。

無論、産業構造の高度化と言っても、言うは易く行うは難しです。当然摩擦的失業は発生しますし、その受け皿となるべき新たな産業の育成や、職業訓練の充実も必要になってきます。とくに、高度人材の獲得の前提となる教育の充実、それを支える人材育成には一定の時間がかかります。長期を要する困難な課題への中国の取組は、一言で言えば「合わせ技」ということになるかもしれません。

80年代から今日に至る、経済・産業のグローバル化を後押ししたのは、英国のサッチャー首相とアメリカのレーガン大統領が進めた新自由主義的な経済政策であると言えます。これが、結果的に、国際的な貧富の格差と環境破壊、そして巨大多国籍企業の跳梁跋扈という事態をもたらしました。持続可能な発展目標(SDG)が喧伝されるようになった背景にも、新自由主義に対する反省がありますし、頻繁に発生する自然災害も根拠になっています。100年に一度の厄災は、20年に一度になりつつあります。こうした中、改めて見直されているのが、マルクス経済学です。最近、マルクスの膨大な草稿の分析を踏まえた「人新生の資本論」(斎藤幸平、集英社新書)という書籍が注目されていますが、この中で書かれているのが「脱成長主義」です。ポイントは「公共財」の対象を環境も含め大きく拡大する考え方です。昨年来からの中国の経済・産業政策を見ていると(今年の全人代で、成長目標が6%以上と発表されたことも踏まえ)、中国は中長期的に「脱成長」を前提としたポリシーミックスを組み立てているように思えて仕方がありません。

著者 上場 大

1955年生。一橋大学卒後、銀行勤務を経てメーカーに転じる。現在中国ビジネス関連のコンサルティングを行う。主な著書に「中国市場に踏みとどまる」(草思社)。日経ビジネスオンラインで「中国羅針盤」を連載。中国とのお付き合いは17年に及ぶ。